جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر خود

در دنیای امروز، داشتن ظاهری زیبا و جذاب برای بسیاری از افراد اهمیت دارد. به همین دلیل، صنعت زیبایی به سرعت در حال پیشرفت است و هر روز دستگاههای جدیدی برای مراقبت از ظاهر و زیبایی به بازار عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی که میتوانند به شما در مراقبت از ظاهرتان کمک کنند، پرداخته خواهد شد.

۱. دستگاههای لیزر برداشت موهای زائد: اگر به دنبال روشی برای از بین بردن موهای زائد بر روی بدن خود هستید، دستگاههای لیزر برداشت موها میتوانند گزینهای مناسب باشند. این دستگاهها با استفاده از پرتوهای لیزری، ریشه موها را تخریب میکنند و موجب تاخیر در رشد موهای جدید میشوند. آنها دقیق، موثر و بی خطر برای پوست هستند.

۲. دستگاههای رنگ کردن مو: اگر مایلید تا رنگ موهای خود را تغییر دهید، دستگاههای رنگ کردن مو میتوانند به شما کمک کنند. این دستگاهها مجهز به فناوریهای پیشرفته هستند و با کمک فرآیند اتوماتیک، رنگ موردنظر را به طور یکنواخت و بهینه روی موها اعمال میکنند.

۳. دستگاههای مراقبت از پوست صورت: پوست صورت یکی از مهمترین عواملی است که بر زیبایی و جذابیت ظاهر تأثیر میگذارد. برخی از دستگاههای مراقبت از پوست صورت، شامل بورسالینگ (dermabrasion)، رادیوفرکانسی (radiofrequency) و نور درمانی (light therapy) هستند که با استفاده از فناوریهای مختلف به مراقبت و بهبود ظاهر پوست کمک میکنند.

۴. دستگاههای پدیکور و منیکور: مراقبت از دستان و پاها نیز جزء روتین زیبایی میباشد. دستگاههای پدیکور و منیکور میتوانند به شما کمک کنند تا به راحتی و با دقت بالا ناخنها را برش دهید و پوست آنها را نرم و لطیف کنید.

با توجه به پیشرفت تکنولوژی، دستگاههای زیبایی جدیدی در هر زمان عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر پوست، مو و ناخنها پرداختیم. همچنین، توصیه میشود قبل از خرید و استفاده از هر دستگاهی، به دقت مشخصات فنی آن را بررسی کنید و در صورت نیاز، مشاوره از کارشناسان صحیح را جستجو کنید. به خاطر داشته باشید که نگهداری و استفاده صحیح از دستگاههای زیبایی میتواند نتایج بهتری را به ارمغان بیاورد.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

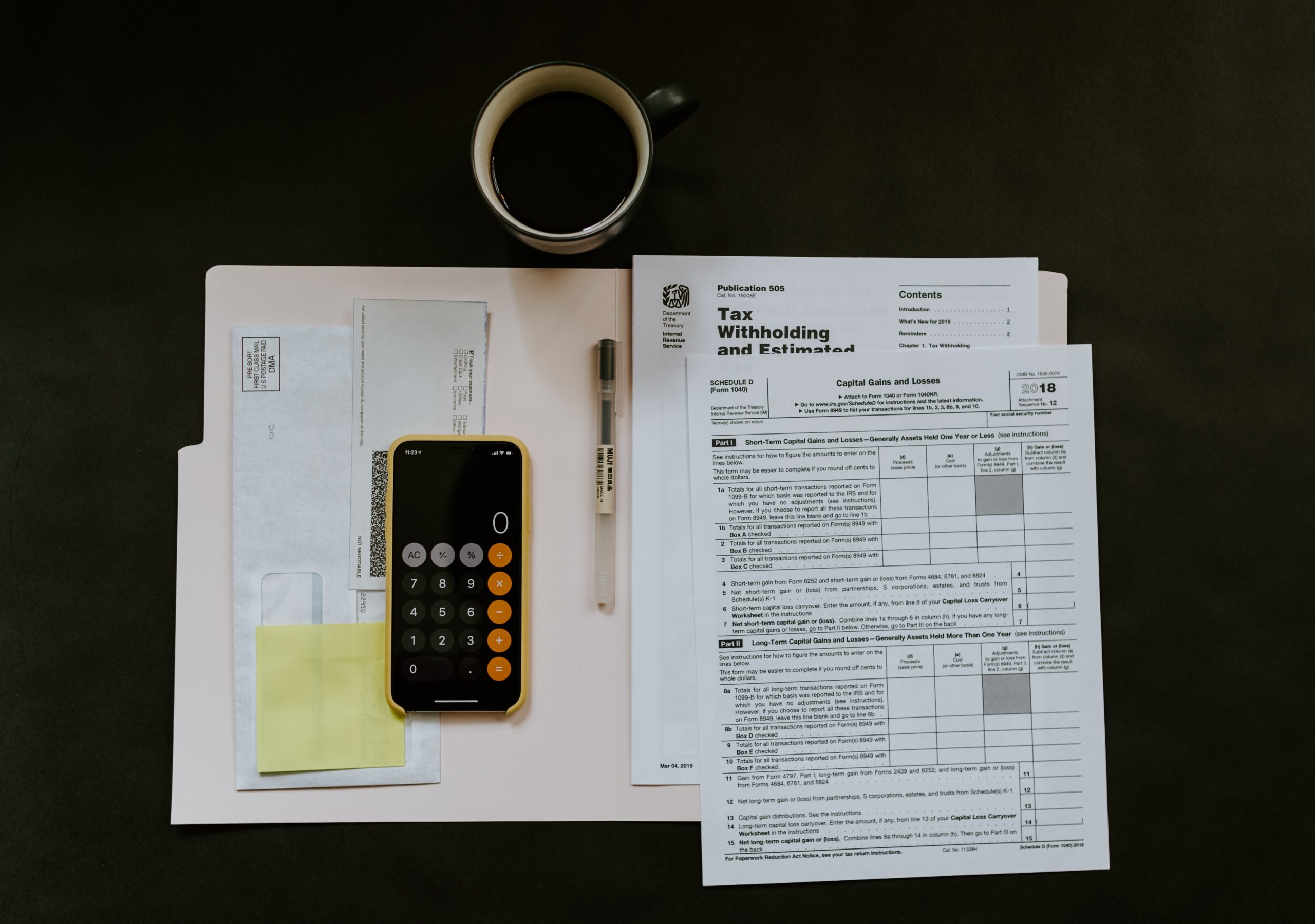

مالیات بر عایدی بخش دوم

6. کسر هزینههای مرتبط: پزشکان ممکن است بتوانند هزینههای مرتبط با فعالیت پزشکی را از درآمد قابل مالیات کسر کنند. این شامل هزینههایی مانند اجاره مطب، هزینههای پزشکی، خرید تجهیزات پزشکی و هزینههای نگهداری و بهسازی مطب میشود. همچنین، هزینههای آموزش و پژوهش نیز قابل کسر است.

- ارائه گزارش مالیاتی: پزشکان موظفند گزارش مالیاتی مربوط به درآمدهای خود را تهیه و ارائه دهند. این گزارش میتواند شامل فرمهای مالیاتی و اسناد مربوط به درآمدها و هزینهها باشد. برای این منظور، ممکن است نیاز به همکاری با یک حسابدار یا مشاور مالی داشته باشید.

- تعهدات مالیاتی دورهای: پزشکان باید در تعهدات مالیاتی دورهای خود به موقع عمل کنند و مالیات مستحق خود را پرداخت کنند. تأخیر در پرداخت مالیات میتواند به جریمه و جریمه تأخیر منجر شود.

- قوانین مالیاتی خاص: بعضی از قوانین مالیاتی ویژه ممکن است برای پزشکان در نظر گرفته شده باشد. این قوانین ممکن است شامل مسائل مانند مالیات بر درآمدهای پزشکان متخصص، مالیات بر درآمدهای بیمارستانی و مسائل مربوط به مالیات بر ارث و وصیت باشد.

- با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

معرفی ماژول حسابداری نرم افزار برین کلینیک-بخش دوم

حسابداری پزشکان به معنای مدیریت مالی و حسابداری برای پزشکان و مراکز درمانی است. این شامل مدیریت درآمد و هزینه ها،مدیریت مالیات، حسابداری و صورتهای مالی، بودجهبندی و برنامهریزی مالی، مدیریت مالی بیمارستان و دیگر مراکز درمانی، تحلیل دادههای مالی و گزارشدهی است. هدف اصلی حسابداری پزشکان، کمک به پزشکان و مراکز درمانی برای به دست آوردن بهترین نتیجه مالی از فعالیتهای خود است.

مزایای استفاده از حسابداری پزشکان در مراکز درمانی

افزایش بهرهوری: با استفاده از حسابداری پزشکان، پزشکان و مراکز درمانی میتوانند به بهبود کارایی و بهرهوری خود برای افزایش سودآوری دست یابند.

کاهش هزینهها: با داشتن یک سیستم حسابداری موثر، میتوان هزینههای اضافی را کاهش داده و به صرفهجویی در مالیات، هزینههای نگهداری و تجهیزات و همچنین هزینههای پرداخت به پرسنل دست یافت. برنامهریزی مالی بهتر: با استفاده از حسابداری پزشکان، میتوان به طور دقیق بودجهبندی کرد و برنامهریزی مالی را بهبود بخشید. تصمیم گیری بهتر: با تحلیل دادههای مالی و گزارشدهی، پزشکان و مدیران مراکز درمانی میتوانند تصمیمات بهتری در مورد سیاستهای مالی، سرمایهگذاری و همچنین استخدام پرسنل بگیرن.

بهبود مدیریت مالی: حسابداری پزشکان به مراکز درمانی کمک میکند تا بتوانند مالیات، هزینهها و درآمدهای خود را بهتر مدیریت کنند و از نتایج بهتری برخوردار شوند.

کاهش خطرات مالی: با استفاده از حسابداری پزشکان، مراکز درمانی میتوانند خطرات مالی را کاهش داده و از عواقب ناخوشایند آنها جلوگیری کنند.

بهبود بودجهبندی و برنامهریزی: با استفاده از حسابداری پزشکان، مراکز درمانی میتوانند بودجهبندی و برنامهریزی خود را بهبود بخشیده و از طرحهای مالی بهتر استفاده کنند.

بهبود گزارشدهی: حسابداری پزشکان به مراکز درمانی کمک میکند تا گزارشدهی خود را بهبود بخشند و اطلاعات دقیقتری در اختیار داشته باشند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

میزان مالیات بر درآمد پزشکان در سال ۱۴۰۲ مشخص شد

در آخرین نشست نمایندگان مجلس شورای اسلامی روز یکشنبه 7 اسفند 1401 در جریان بررسی بخش درآمدی لایحه بودجه سال 1402 کل کشور، با بند (ف) تبصره (6) ماده واحده این لایحه موافقت کردند که طی آن مالیات پزشکان شاغل در مراکز درمانی دولتی و خصوصی ۱۰ درصد حقالزحمه آنها تعیین شد.

بند (ف) تبصره (6) ماده واحده لایحه بودجه آمده«تمامی مراکز درمانی حتی بخش های دولتی،خصوصی وابسته به نهاد های عمومی،نیرو های مسلح و شرکت های دولتی مربوطه موظفند در درصد از حق الزحمه و حقل العمل که باعث دریافت وجه می شود و یا صورت حساب هایی که به بیمه ارجاع می دهند یا مستقیم از طریق بیمار به صورت نقد پرداخت می شود،به عنوان علی الحساب مالیات کسر و به نام پزشک مربوطه تا پایان ماه بعد از وصول،به حساب سازمان امور مالیاتی کشور واریز کنند.

بر اساس این مصوبه «مالیات علیالحساب این بند شامل کلیه پرداختهایی که بهعنوان درآمد حقوق و کارانه مطابق قوانین بودجه سنواتی پرداخت و مالیات آن کسر میشود، نخواهد بود. براساس ماده (199) قانون مالیاتهای مستقیم،حکم ماده 199 مذکور در اجرای این بند جاری میباشد>>.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

اینتاکد چیست؟ نحوه دریافت و اصلاح اینتا کد مالیاتی

اینتاکد مالیاتی، به منظور افزایش دقت و تمرکز بالا در طبقه بندی انواع فعالیت شغلی صورت میگیرد. مدیران تمامی مشاغل اعم از اشخاص حقیقی یا حقوقی موظف هستند پس از راه اندازی شغل خود، بلافاصله به اخذ کد مالیاتی که منحصر به شغل خودشان است اقدام نمایند و اگر بدون داشتن کدمالیاتی معاملهای صورت بگیرد، جرم محسوب میشود و شرکت جریمه میشود.

در این مقاله قصد داریم شما را با اینتاکد مالیاتی و نحوه دریافت و اصلاح آن آشنا نماییم و بگوییم که اینتاکد چیست؟ تا هنگام راه اندازی شغل خود با اخذ کد مالیاتی به مشکل برنخورید. پس تا انتهای مقاله با ما همراه باشید.

اینتاکد چیست؟

سازمان مالیات جهت افزایش دقت در طبقه بندی فعالیتهای اقتصادی و مشاغل و تسهیل در روند امور مالیاتی، به هر فعالیت یک کد مالیاتی اختصاص میدهد، که اینتاکد نامیده میشود. اینتاکد به گونه ای عمل میکند تا شما با داشتن کد مالیاتی، تعریف دقیق و منحصر به فردی نسبت به نوع فعالیت خود به سازمان مالیات ارائه دهید.

اینتا کد مخفف چیست؟

اینتا کد معادل پارسی (International standard industrial classification) است، که همانگونه که گفتیم کارهای مربوط به مالیات و اظهارنامه مالیاتی را انجام میدهد. اگر در رابطه با اظهارنامه مالیاتی نیاز به تکمیل اطلاعات خود دارید

انواع اینتاکد

اینتاکد تمامی مشاغل را به سه دسته تقسیم میکند، تا صاحبان کسب و کارها آسان تر بتوانند مشاغل خود را در دسته بندیها قرار دهند. انواع اینتاکد عبارتند از:

بخش تولید

بخش بازرگانی

بخش خدمات

لازم به ذکر می باشد که شرکت های بازرگانی برای انجام امور واردات و صادرات خود، علاوه بر اینتاکد نیاز به کد اقتصادی دارند. .

اینتاکد مالیاتی چیست؟

شاید این سوال برای شما هم پیش بیاید که اینتاکد مالیاتی چست؟ و چه مزایایی برای مشاغل دارد؟ سازمان مالیات به منظور هدفمندسازی نظام مالیاتی و طبقه بندی فعالیت های موجود در اقتصاد، ضروری دانسته است که اقداماتی انجام دهد و یکی از این اقدامات اخذ کد آیسیک می باشد. اما به دلیل ایرادات ساختاری و محتوایی که بر آن وارد شده است، تدوام طولانیای نداشته و نظام مالیاتی اینتاکد مالیاتی را در طبقه بندی و کدگذاری مشاغل ایجاد کرده است. این کار برای این است که اینتاکد مالیاتی بتواند به صورت دقیق مشاغل را طبقه بندی کند و از بروز برخی اشتباهات که ممکن اتفاق بیفتد جلوگیری شود و اینتاکد مالیاتی تاکنون موفق به انجام این امور بوده است.

ویژگی های اینتاکد مالیاتی

پس از دانستن جواب سوال اینتا کد چیست؟ و نحوه اخذ اینتا کد مالیاتی زمان آن رسیده است که بدانیم داشتن اینتاکد مالیاتی چه ویژگی هایی برای یاری ما در روند معاملات دارد. ویژگی های برتر اینتا کد مالیاتی را می توان در 4 دسته بندی کلی ذکر نمود، این ویژگی ها عبارتند از:

معاملاتی که با اینتاکد مالیاتی صورت میگیرند، توسط سازمان مالیاتی کشور شناخته میشوند.

اگر فعالیت جدیدی توسط سازمان امور مالیاتی شناسایی شود، می توان آنها را به فعالیتهای قبل اضافه نمود.

اگر حیطه فعالیت ما، فعالیتهای بازرگانی باشد، طبقه بندی و کدگذاری باتوجه به تولیدات داخلی صورت میگیرد به بیان ساده تر میتوانیم از سیاستهای حمایتی کشور استفاده کنیم.

سازمان مالیات شرایطی را فراهم نموده است، که فعالیتهای قدیمی بتوانند کدهای آیسیک را با کدهای اینتا تطبیق دهند.

اینتاکد مالیاتی نظام مهندسی

تمامی مشاغل باید اینتاکد مالیاتی داشته باشند تا بتوانند با استفاده از آن معاملات خود را انجام دهند و در سازمان امور مالیاتی شناخته شوند. نظام مهندسی هم استثنا از این مشاغل نیست و مهندسین هم در جهت اخذ اینتاکد مالیاتی نظام مهندسی باید اقدام نمایند و مراحل پیش ثبت نام اینتا کد مالیاتی نظام مهندسی را طی کنند. متقاضیان برای دریافت اینتاکد مالیاتی نظام مهندسی می توانند درخواست خود را در 9 مرحله ثبت و تایید نمایند.

اینتاکد مهندسین ناظر

علاوه بر سایر مهندسین، مهندسین ناظر هم باید با مراجعه به سایت www.tax.gov.ir اطلاعات هویتی خود را تکمیل کرده و سپس جهت اخذ اینتاکد مهندسین ناظر، در سامانه سامانه اینتاکد در قسمت نوع فعالیت گزینه مهندس ناظر را انتخاب کنند و کد منحصر به فعالیت خود را دریافت نمایند.

درصد فعالیت اینتاکد

درصد فعالیت اینتاکد مالیاتی درصدی است که تامین کننده درآمد فرد باشد. اکثر افراد در بخش درصد فعالیت اینتاکد اقتصادی 100 درصد را وارد میکنند و اگر بر خلاف این موضوع باشد؛ باید درصدی را وارد کنند که نشان دهد این شغل تامین کننده درآمد فرد است و این درصد به صورت عدد در سامانه درج میشود.

درصد فعالیت در اینتاکد مالیاتی چیست؟

هنگام پر کردن فرمها و مدارک در سامانه از شما اطلاعاتی خواسته میشود، که مربوط به نوع فعالیت شرکت میباشد. در این قسمت نیاز است که نوع فعالیت و گروه فعالیت شغلی شرکت را مشخص نمایید. پس از گذراندن این مرحله نوبت به آن میرسد که درصد فعالیت اینتاکد مالیاتی خود را هم مشخص کنید. شما باید تمام فعالیتهای خود را همراه با درصد آنها وارد نمایید و درنهایت درصد فعالیت شما جمعا باید به 100 برسد.

نحوه دریافت اینتاکد مالیاتی

برای دریافت اینتاکد لازم است که متقاضی به سایت جامع مالیات به آدرس https://mytax.tax.gov.ir مراجعه کرده و با پر کردن فرم ها و اطلاعات هویتی در پرونده الکترونیک و فعالیت خود را با داشتن اینتاکد مالیاتی آغاز کنید.

ثبت نام اینتاکد مالیاتی

مودیان مشاغل میتوانند با مراجعه به سایت مالیات در قسمت پرونده الکترونیک فعالیت خود را به این قسمت اضافه نمایند و پس از آن با تکمیل اطلاعات هویتی و مشاغل خود کد اینتای منحصر به شغل خویش را دریافت کنند.

اصلاح اینتاکد مالیاتی بعد از ثبت نهایی

گاهی پیش میآید که مودی پس از ثبت اطلاعات مربوط به نوع فعالیت خود، متوجه میشود که یک یا چند موردی را به اشتباه در سامانه انتخاب و تایید کرده است. برای اصلاح اشتباه در سامانه چه باید کرد؟ در شرایطی که مودی اشتباه کرده است باید طبق شرایط زیر عمل کرد:

مراجعه به سایت سازمان امور مالیاتی

انتخاب بخش میز خدمات عملیات الکترونیکی مالیاتی

ورود به بخش ثبت نام و پیش ثبت نام الکرونیک، و کلیک بر روی گزینه “ورود یا ثبت نام”

پس از وارد کردن اصلاعات هویتی مانند کدملی، پنجره ای برای شما باز میشود که تمامی پرونده های شما در آن نمایش داده میشود. پرونده ای که قصد ویرایش آن را دارید انتخاب نمایید.

ورود به سامانه با نام کاربری و رمز عبور

انتخاب بخش ویرایش اطلاعات ثبت نام

انتخاب گزینه “افزودن فعالیت جدید” در بخش لیست فعالیتها براساس اینتاکد

ورود به صفحه ویرایش اطلاعات و ویرایش اطلاعات پیشین

انتخاب گزینه ثبت مجدد

رفع ارور و خطای اینتاکد در اظهارنامه مالیاتی

یکی از مشکلاتی که در زمان تکمیل اظهارنامه مالیاتی اتفاق میافتد و افراد در دریافت اینتاکد مالیاتی با آن روبه رو هستند، نمایش پیغام خطای زیر به مودی می باشد:

“مودی گرامی، لازم است ابتدا به سامانه ثبت نام مراجعه کنید و سپس تمامی فعالیتهای مربوط به واحد شغلی خود را براساس اینتاکد در سامانه ثبت نام الکترونیک تکمیل نمایید.”

برای حل مشکل خطا باید از روش زیر اقدام کنید:

مراجعه به منوی فعالیتها

بخش لیست فعالیتها براساس اینتاکد

ثبت نوع فعالیت شغلی و درصد اشتغال به آن

عدم وجود کد شغلی در لیست فعالیتهای موجود اینتاکد

این مشکل زمانی اتفاق میافتد که مودی در هنگام ثبت نام اینتا کد مالیاتی، کد مربوط به فعالیت شغلی خود را در سامانه مالیاتی کشور پیدا نمیکند. در این هنگام مودی چه کاری باید انجام دهد؟ زمانی که مودی با عدم وجود کد شغلی روبه رو شود، باید طبق مراحل زیر پیش برود:

انتخاب گزینه سایر در فهرست مشاغل سازمان مالیاتی

ارسال نامهای برای دفتر فنی سازمان مالیاتی به پیوست کپی مجوز فعالیت اقتصادی

زمانی که شما به دفتر فنی نامه ارسال میکنید؛ سازمان در جریان مشکل فعالیت شغلی شما قرار خواهد گرفت و در جواب نامه شما، سه راهکار پیش رویتان میگذارد. این سه راهکار عبارتند از:

معرفی زیرشاخه شغلی مربوط به شغلتان

اضافه کردن شاخه شغلی شما

باقی ماندن شغل شما در زیرشاخه سایر یا متفرقه مشاغل

5 سوال رایج در حوزه اینتاکد مالیاتی

در این قسمت به بررسی 5 پرسش و پاسخ مهم درباره اینتاکد مالیاتی می پردازیم.

1. اینتا کد مالیاتی به چه منظوری به مودیان داده میشود؟

سازمان مالیاتی در وهلهی اول به مودیان کد آیسیک اختصاص میداد، اما به دلیل ایرادات ساختاری و محتوایی که بر آن وارد شد، اینتا کد مالیاتی را به منظور دقت در طبقه بندی و تمرکز بالا در کدگذاری به مودیان اختصاص داد.

2. اظهارنامه شرکتی که بدون اخذ اینتاکد مالیاتی معاملات خود را انجام می دهد، چگونه است؟

شرکت ها و سازمان ها اگر بدون داشتن اینتا کد مالیاتی اقدام به انعقاد قراردادها کنند، نمی توانند از تبصره 100 قانون مالیات و ارسال اظهارنامه مالیاتی استفاده کنند. بنابراین شرکت به مشکل بر میخورد.

3. در صورت نیاز به ویرایش اطلاعات در سامانه مالیاتی چه اقدامی باید انجام داد؟

زمانی پیش میآید که مودی بعد از ثبت اطلاعات نیاز به ویرایش اطلاعات داشته باشد. در این هنگام می تواند با مراجعه به سایت مالیات وارد صفحه میز خدمات الکترونیکی شده سپس بخش ثبت نام الکترونیک را انتخاب کند و پس از وارد کردن کد ملی تمامی پروندههای منحصر به شما نمایش داده میشود. پرونده ای که قصد ویرایش آن را دارید انتخاب و تغییرات لازم را انجام میدهید.

4. شرکت تازه تاسیس چگونه باید اقدام به اخذ اینتا کد مالیاتی کند؟

شرکت ها پس از راه اندازی می توانند با مراجعه به سایت www.tax.gov.ir و پرکردن اطلاعات هویتی و شغلی خود اقدام به اخذ کد مالیاتی نمایند.

5. درصد فعالیت در اینتاکد چیست؟

درصد فعالیت، درصدی است که میزان درآمد تامین کننده فرد را نشان می دهد، افراد باید تمام فعالیتهای خود را همراه با درصد آنها در سامانه ثبت نمایند، که جمعا درصد فعالیت آنها به 100 برسد.

اهمیت استفاده از کد آیسیک مالیات چیست؟

استفاده از کد آیسیک اهمیت هایی را برای مودیان داشته است، که مهم ترین آنها عبارتند از:

طبقه بندی فعالیتهای اقتصادی و اجتماعی در سطح بین المللی

استفاده 98 درصد کشور در قارههای مختلف جهان از طبقه بندی آیسیک

مقایسه روند فعالیت ها در سطح ملی و بین المللی

توصیه آمار سازمان ملل متحد به استفاده از طبقه بندی ISIC

اینتا کد شرکت پیمانکاری چیست؟

برخی مشاغل از دریافت اینتاکد مالیاتی معاف میباشند، یکی از این مشاغل شرکتهای پیمانکاری هستند. اشخاص حقیقی که به فعالیت پیمانکاری مشغولند معاف از دریافت اینتاکد مالیاتی هستند، به شرطی که ارزش قراردادها و مبلغ دریافتی کل پیمانهای آنها در یک سال کمتر از پنج میلیون تومان باشد.

اینتاکد مرتبط با پرونده الکترونیک چیست؟

پرونده الکترونیک زمانی مورد استفاده قرار میگیرد که مودی قصد ویرایش اطلاعات خویش را داشته باشد، که در این هنگام مودی وارد میز خدمت الکترونیکی میشود و پس از وارد کردن شماره ملی، پرونده های الکترونیکی مربوط به نوع فعالیت شما نشان داده میشود.

اینتاکد مالیاتی مشاورین املاک چیست؟

مشاورین املاک باید در طول سال باید 4 بار اظهارنامه ارزش بر افزوده خود را به اداره مالیات ارائه دهند و در این اظهارنامه باید 9% از کمیسیون دریافتی خود را از طریق سامانه پرداخت کنند.

علاوه بر این اظهارنامه، بنگاه های املاک باید اظهارنامه مالیاتی سالانه خود را تا خرداد ماه سال آینده به اداره مالیات ارسال کنند، که در این اظهارنامه کمیسیون قراردادها، حق مشاوره و هزینههای آژانس را ارائه دهند، به همین خاطر مشاورین املاک باید فهرست هزینهها و درآمدهای دفتر را ثبت و نگهداری کنند.

نتیجه گیری

سازمان مالیات جهت افزایش دقت در طبقه بندی فعالیتهای اقتصادی و مشاغل و تسهیل در روند امور مالیاتی به هر فعالیت یک کد مالیاتی اختصاص داده میشود، که اینتاکد نامیده میشود. معاملاتی که با اینتاکد مالیاتی صورت میگیرند توسط سازمان مالیاتی کشور شناخته میشوند. همچنین اگر فعالیت جدیدی توسط سازمان امور مالیاتی شناسایی شود، میتوان آن را به فعالیتهای قبل اضافه نمود.

ما در این مقاله به شرح کامل اینتاکد و نحوه دریافت آن پرداختیم، درصورتی که سوال و یا نظری در این زمینه دارید، حتما از طریق درج کامنت برای این مقاله با ما در ارتباط باشید.

وبینار رایگان راهکارهای قانونی مالیات پزشکان

شرکت برین با 8 سال سابقه در امور مالی و حسابداری و انبارداری پزشکان یک وبینار عالی برای پزشکان و حسابداران در راستای بهبود امور مالیاتی و کاهش دغدغه های مالیاتی آنها برگزار می نماید.

برای ثبت نام بر روی لینک زیر کلیک کنید

ثبت نام وبینار

مالیات خودرو

مالیات خودرو نوعی از مالیات بوده که به موجب آن، مالکین خودروهای با ارزش بیشتر از ۱ میلیارد تومان، باید درصد خاصی از ارزش ماشین خود را به عنوان مالیات به دولت بپردازند. بر اساس جدول میزان مالیات بر خودرو سال ۱۴۰۰، حداقل نرخ مالیات خودرو ۱۴۰۰، ۱% و حداکثر آن، ۴% بوده و نحوه محاسبه نیز مطابق نرخ های مقرر در قانون بودجه سال ۱۴۰۰ می باشد.

- قانون اخذ مالیات از خودروهای لوکس به صورت پلکانی اجرا میشود.

- خودروهای ۱ تا ۱.۵ میلیارد تومانی = یک درصد

- خودروهای ۱.۵ تا ۳ میلیارد تومان = ۲ درصد

- خودروهای بیش از ۴.۵ میلیارد تومان = ۴ درصد

- بر اساس قانون بودجه سال ۱۴۰۰، خودروهایی که بیشتر از یک میلیارد تومان قیمت دارند، مشمول مالیات بر دارایی میشوند.

- در قانون بودجه ۱۴۰۰ پیشبینی شده که دولت ۶ هزار و ۶۰۰ میلیارد تومان از محل مالیات خودروهای لوکس درآمد داشته باشد.

با تصویب کمیسیون تلفیق مجلس شورای اسلامی، نرخ مالیات بر خودروهای لوکس در سال ۱۴۰۱ مشخص شد.

مالیات بر اساس مجموع ارزش خودروهای سواری و وانت دو کابین دارای شماره انتظامی شخصی که در اختیار اشخاص حقیقی، خانواده و فرزندان کمتر از ۱۸ سال و محجور سرپرست خانوار قرار دارد، تعیین شده است.

- خودرو تا سقف یک میلیارد تومان مشمول مالیات نخواهد شد.

- تا ۱.۵ میلیارد تومان نسبت به مازاد یک میلیارد تومان: یک درصد

- تا ۳ میلیارد تومان نسبت به مازاد ۱.۵ میلیارد تومان: ۲ درصد

- تا ۴.۵ میلیارد تومان نسبت به مازاد ۳ میلیارد تومان: ۳ درصد

- نسبت به مازاد ۴.۵ میلیارد تومان: ۴ درصد

تعیین نرخ مالیات بر خودروهای لوکس در ۱۴۰۱

با تصویب کمیسیون تلفیق مجلس شورای اسلامی، نرخ مالیات بر خودروهای لوکس در سال ۱۴۰۱ مشخص شد.

مالیات بر اساس مجموع ارزش خودروهای سواری و وانت دو کابین دارای شماره انتظامی شخصی که در اختیار اشخاص حقیقی، خانواده و فرزندان کمتر از ۱۸ سال و محجور سرپرست خانوار قرار دارد، تعیین شده است.

- خودرو تا سقف یک میلیارد تومان مشمول مالیات نخواهد شد.

- تا ۱.۵ میلیارد تومان نسبت به مازاد یک میلیارد تومان: یک درصد

- تا ۳ میلیارد تومان نسبت به مازاد ۱.۵ میلیارد تومان: ۲ درصد

- تا ۴.۵ میلیارد تومان نسبت به مازاد ۳ میلیارد تومان: ۳ درصد

- نسبت به مازاد ۴.۵ میلیارد تومان: ۴ درصد

نحوه استعلام و پرداخت مالیات

ابتدا، در مرورگر دستگاه خود، آدرس my.tax.gov.ir را جست وجو کرده تا وارد صفحه اصلی درگاه ملی خدمات مالیاتی شوید. نام کاربری (کد ملی) و کلمه عبوری را که در هنگام ثبت نام، دریافت نموده اید را در کادرهای مربوطه وارد کرده و پس از وارد کردن تصویر امنیتی، دکمه ورود را بزنید.

اکنون، یک کد شش رقمی، به شماره همراه شما پیامک می شود. این کد را در کادر مربوطه وارد کرده و مجددا دکمه ورود را بزنید. حال، می توانید از طریق کلیک بر روی عبارت مالیات بر نقل و انتقال خودرو، در منوی سمت راست، وارد سامانه مالیات بر خودروهای تحت تملک expcar.tax.gov.ir، شوید.

گروه بندی صاحبان مشاغل و تکالیف مالیاتی آن ها

مودی کیست؟

مودی مالیاتی به اشخاص حقیقی و حقوقی که در حوزه مالیاتی تشکیل پرونده داده و به دولت مالیات می پردازند، گفته می شود. به عبارت دیگر مودیان مالیاتی به اشخاصی اطلاق می گردد که بدهی مالیاتی بابت هرگونه فعالیت یا معاملات انجام شده متوجه آنها است.

گروه بندی صاحبان مشاغل از ابتدای سال 1400 (برابر اصلاحیه آیین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم) به همراه تکالیف مالیاتی هر گروه، به تفصیل در این مطلب آمده است:

الف) گروه اول

- کلیه واردکنندگان و صادرکنندگان

- صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای پروانه بهرهبرداری از وزارتخانه یا مراجع ذیربط

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها، درمانگاهها، کلینیکهای تخصصی

- صاحبان مشاغل صرافی

- صاحبان فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط.

- صاحبان مؤسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

- صاحبان مؤسسات حملونقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

- سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل (اظهارنامه تسلیمی خردادماه هرسال مبنای تعیین گروه بندی سال بعد از تسلیم اظهارنامه عملکرد میباشد. بهعنوانمثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال ۱۳۹۷ مبنای گروه بندی سال ۱۳۹۹ میباشد) با آخرین درآمد قطعی شده فروش کالا یا فروش توأم کالا و ارائه خدمت آنها بیش از مبلغ پنجاهوپنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دیماه سال قبل به شخص مؤدی یا نماینده قانونی وی)

تکالیف مودیان گروه اول

- نگهداری دفتر روزنامه و کل و یا سایر دفاتر حسب مورد متکی به اسناد و مدارک

- ارائه صورتحساب سود و زیان

- ارائه ترازنامه

ب) گروه دوم

سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) دو سال قبل آنها و با آخرین درامد قطعی شده آنها (فروش کالا یا فروش توأم کالا و ارائه خدمت) بیش از هجده میلیارد ریال و مساوی و یا کمتر از مبلغ پنجاهوپنج میلیارد ریال باشد (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دیماه سال قبل به شخص مؤدی یا نماینده قانونی وی).

تکالیف مودیان گروه دوم

- نگهداری اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها

- نگهداری اسناد خرید کالا، خدمات و دارایی و سایر اسناد هزینه

- تنظیم صورت درآمد و هزینه ماهیانه مودیان گروه دوم

- تنظیم صورت درآمد و هزینه سالیانه مودیان گروه دوم

ج) گروه سوم

صاحبان مشاغلی که در گروههای اول و دوم قرار نمیگیرند جزو گروه سوم محسوب میشوند.

تکالیف مودیان گروه سوم

- نگهداری اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها

- نگهداری اسناد خرید کالا ، خدمات و دارایی و سایر هزینه ها

- تنظیم خلاصه درآمد و هزینه سالیانه مودیان گروه سوم

قانون مالیات مستقیم

ماده 131 قانون مالیات های مستقیم چیست؟

ماده 131 ق.م.م: نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای است به شرح زیر تعیین میشود:

♦️ تا میزان پانصد میلیون (۵۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد (۱۵%)

♦️ نسبت به مازاد پانصد میلیون (۵۰۰,۰۰۰,۰۰۰) ریال تا میزان یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست درصد (۲۰%)

♦️ نسبت به مازاد یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد (۲۵%)

تبصره ۱- به ازای هر ده درصد (۱۰%) افزایش درآمد ابزاری مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابزاری مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

جدول ماده 131 قانون مالیاتها

بر اساس مفاد ماده 131 قانون مالیاتهای مستقیم، خواهیم داشت:

| حداقل درآمد (ریال) | حداکثر درآمد (ریال) | نرخ ماده 131 | حداکثر درآمد مبنای محاسبه (ریال) | حداکثر مالیات متعلق (ریال) | حداکثر مالیات قابل پرداخت (ریال) |

| 0 | 500,000,000 | 15% | 500,000,000 | 75,000,000 | 75,000,000 |

| 500,000,000 | 1,000,000,000 | 20% | 500,000,000 | 100,000,000 | 175,000,000 |

| 1,000,000,000 | به بالا | 25% |

جدول ماده 131 قانون مالیاتهای مستقیم

🔻 نکته

باید توجه نمود که نرخ های ماده 131 به صورت سالانه است. به عبارت دیگر، نرخ های جدول ماده 131 برای درآمد مشمول مالیات سالیانه مودی اعمال و مالیات مورد نظر محاسبه و مطالبه میشود. بعضی حسابداران به اشتباه مبلغ مشمول مالیات ماهانه را به جای مبلغ مشمول سالانه با نرخ های این ماده محاسبه میکنند؛ که منجر به بروز مشکلاتی برای مودی میشود. زیرا ممکن است مودی متهم به کتمان درآمد شود.

بر اساس ماده 101 ق.م.م، سازمان مالیاتی برای کلیه اشخاص حقیقی صاحبان مشاغل، معافیتی تا سقف معافیت مالیات بر درآمد حقوق (موضوع ماده 84 ق.م.م) در نظر گرفته است. در حقیقت صاحبان مشاغلی که درآمد سالیانه آنها تا سقف مذکور باشد از پرداخت مالیات معاف هستند. این معافیت مالیاتی هم برای اشخاص حقیقی صاحبان مشاغل و هم برای مالیات بر درآمد اجاره (موضوع ماده 57 ق.م.م) اعمال میشود. برای استفاده از این معافیت مالیاتی دقت به دو نکته الزامی است:

1- این معافیت برای اشخاص حقیقی صاحبان مشاغل است نه حقوق بگیران

2- مبلغ این معافیت همه ساله در قانون بودجه تعیین و ابلاغ میشود؛ معمولا مبلغ این معافیت از مبلغ معافیت مالیات بر درآمد حقوق کمتر است.

معافیت مالیاتی مشاغل برای سالهای 1399 و 1400 به صورت زیر اعلام شده است:

| سال عملکرد | معافیت سالانه مالیات بر درآمد مشاغل و اجاره (ریال)

ماده 57 و 101 ق م م |

معافیت مالیات بر درآمد حقوق (ریال)

ماده 84 ق م م |

| 1399 | 288,000,000 | 360,000,000 |

| 1400 | 360,000,000 | 480,000,000 |

جدول معافیت مالیاتی ماده 57،101 و 84 ق م م

کاربرد جدول 131 قانون مالیاتهای مستقیم

نرخ ماده 131 قانون مالیاتهای مستقیم جهت محاسبه مالیات در موارد زیر استفاده میشود:

1- محاسبه مالیات بر عملکرد اشخاص حقیقی (موضوع ماده 101 ق.م.م)

2- محاسبه مالیات بر درآمد اجاره املاک اشخاص حقیقی (موضوع ماده 53 ق.م.م)

3- محاسبه مالیات بر درآمد اتفاقی اشخاص حقیقی و حقوقی (موضوع ماده 119 ق.م.م)

🔻 نکته

مالیات بر درآمد اتفاقی اشخاص حقوقی نیز با نرخهای مقرر در ماده 131 ق.م.م محاسبه میگردد.

نکات تبصره ماده 131 قانون مالیاتهای مستقیم

سازمان مالیاتی برای تشویق مودیان به ابراز دقیق و شفاف درآمد خود، در تبصره ماده 131 قانون مالیات ها، معافیتی برای مودیان در نظر گرفته است.

مطابق تبصره ماده 131 به ازای هر ده درصد (10%) افزایش درآمد ابرازی مشمول مالیات اشخاص حقیقی موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور در جدول ماده ۱۳۱ مالیات کاسته میشود.

شرط استفاده از تبصره ماده 131 قانون مالیاتهای مستقیم

شرط برخورداری از این تخفیف، تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده است. این اظهارنامهها عبارتند از:

♦️ اظهارنامه عملکرد اشخاص حقیقی

♦️ اظهارنامه اجاره املاک

♦️ اظهارنامه مالیات بر درآمد اتفاقی اشخاص حقیقی یا حقوقی

🔻 نکته

منظور از تسویه در تبصره ماده ۱۳۱، صرفا پرداخت بدهی مالیاتی قطعی شده سال قبل (سال پایه) بوده و این موضوع قابل تسری به بدهیهای قطعی شده سالهای قبل از سال پایه نیست.

همچنین بر اساس بخشنامه 200/96/158سازمان مالیاتی، در صورتی که مالیات تشخیصی سال قبل در مهلت مندرج در نظر اکثریت اعضای شورای عالی مالیاتی به شرح فوق به قطعیت نرسیده باشد، صرفا میبایست مالیات اظهارنامه در مهلت مورد نظر پرداخت شده باشد.

بر اساس صورتجلسه مورخ 1396/10/03 شورای عالی مالیاتی، منظور از درآمد ابرازی مشمول مالیات به صورت زیر محاسبه میشود:

| درآمد ابرازی مشمول مالیات | کل فروش – (درآمدهای معاف + درآمدهای مشمول نرخ صفر مالیات + درآمدهای مشمول مالیات به نرخ مقطوع) |

محاسبه درآمد ابرازی مشمول مالیات