جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر خود

در دنیای امروز، داشتن ظاهری زیبا و جذاب برای بسیاری از افراد اهمیت دارد. به همین دلیل، صنعت زیبایی به سرعت در حال پیشرفت است و هر روز دستگاههای جدیدی برای مراقبت از ظاهر و زیبایی به بازار عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی که میتوانند به شما در مراقبت از ظاهرتان کمک کنند، پرداخته خواهد شد.

۱. دستگاههای لیزر برداشت موهای زائد: اگر به دنبال روشی برای از بین بردن موهای زائد بر روی بدن خود هستید، دستگاههای لیزر برداشت موها میتوانند گزینهای مناسب باشند. این دستگاهها با استفاده از پرتوهای لیزری، ریشه موها را تخریب میکنند و موجب تاخیر در رشد موهای جدید میشوند. آنها دقیق، موثر و بی خطر برای پوست هستند.

۲. دستگاههای رنگ کردن مو: اگر مایلید تا رنگ موهای خود را تغییر دهید، دستگاههای رنگ کردن مو میتوانند به شما کمک کنند. این دستگاهها مجهز به فناوریهای پیشرفته هستند و با کمک فرآیند اتوماتیک، رنگ موردنظر را به طور یکنواخت و بهینه روی موها اعمال میکنند.

۳. دستگاههای مراقبت از پوست صورت: پوست صورت یکی از مهمترین عواملی است که بر زیبایی و جذابیت ظاهر تأثیر میگذارد. برخی از دستگاههای مراقبت از پوست صورت، شامل بورسالینگ (dermabrasion)، رادیوفرکانسی (radiofrequency) و نور درمانی (light therapy) هستند که با استفاده از فناوریهای مختلف به مراقبت و بهبود ظاهر پوست کمک میکنند.

۴. دستگاههای پدیکور و منیکور: مراقبت از دستان و پاها نیز جزء روتین زیبایی میباشد. دستگاههای پدیکور و منیکور میتوانند به شما کمک کنند تا به راحتی و با دقت بالا ناخنها را برش دهید و پوست آنها را نرم و لطیف کنید.

با توجه به پیشرفت تکنولوژی، دستگاههای زیبایی جدیدی در هر زمان عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر پوست، مو و ناخنها پرداختیم. همچنین، توصیه میشود قبل از خرید و استفاده از هر دستگاهی، به دقت مشخصات فنی آن را بررسی کنید و در صورت نیاز، مشاوره از کارشناسان صحیح را جستجو کنید. به خاطر داشته باشید که نگهداری و استفاده صحیح از دستگاههای زیبایی میتواند نتایج بهتری را به ارمغان بیاورد.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

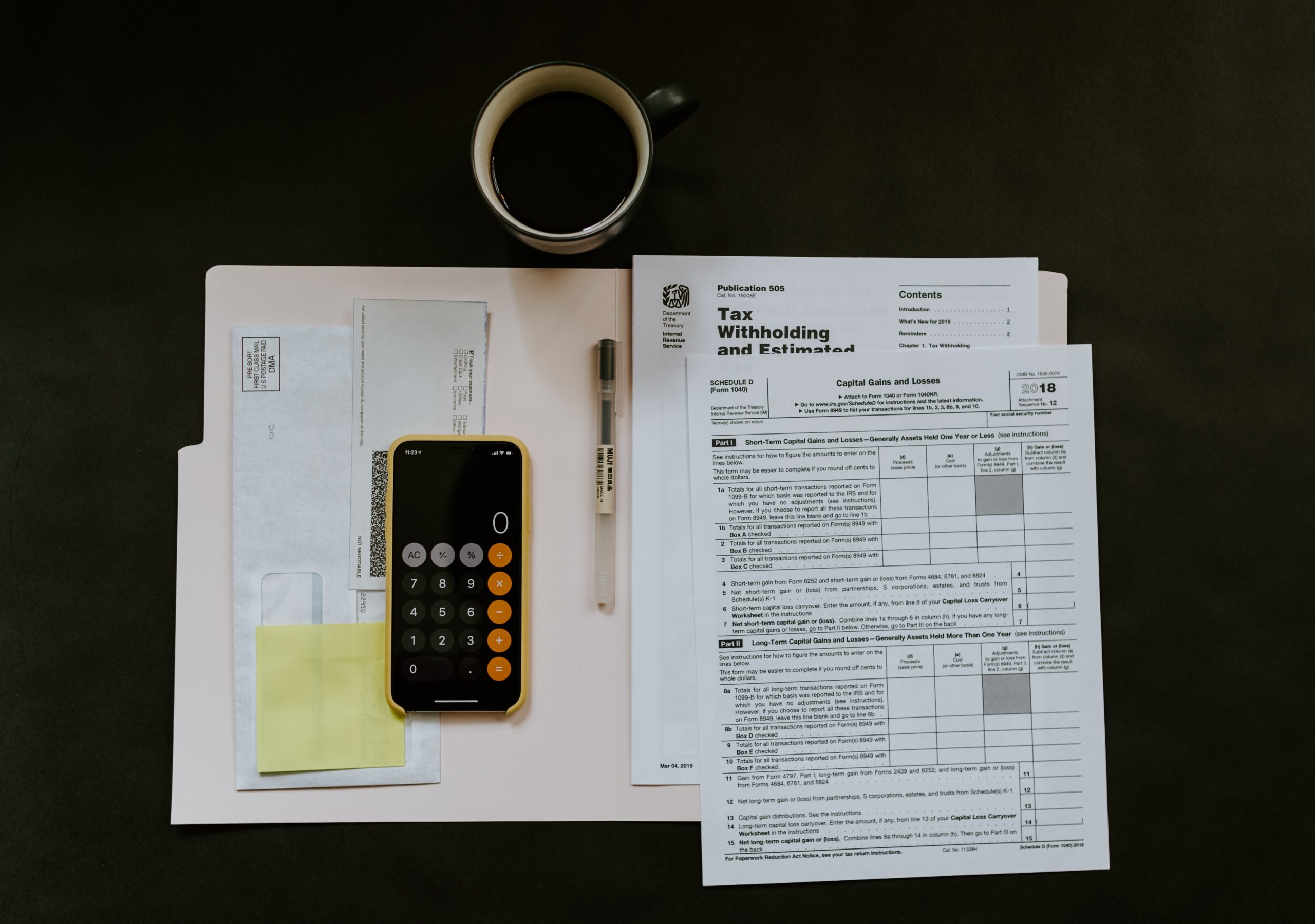

مالیات بر عایدی بخش دوم

6. کسر هزینههای مرتبط: پزشکان ممکن است بتوانند هزینههای مرتبط با فعالیت پزشکی را از درآمد قابل مالیات کسر کنند. این شامل هزینههایی مانند اجاره مطب، هزینههای پزشکی، خرید تجهیزات پزشکی و هزینههای نگهداری و بهسازی مطب میشود. همچنین، هزینههای آموزش و پژوهش نیز قابل کسر است.

- ارائه گزارش مالیاتی: پزشکان موظفند گزارش مالیاتی مربوط به درآمدهای خود را تهیه و ارائه دهند. این گزارش میتواند شامل فرمهای مالیاتی و اسناد مربوط به درآمدها و هزینهها باشد. برای این منظور، ممکن است نیاز به همکاری با یک حسابدار یا مشاور مالی داشته باشید.

- تعهدات مالیاتی دورهای: پزشکان باید در تعهدات مالیاتی دورهای خود به موقع عمل کنند و مالیات مستحق خود را پرداخت کنند. تأخیر در پرداخت مالیات میتواند به جریمه و جریمه تأخیر منجر شود.

- قوانین مالیاتی خاص: بعضی از قوانین مالیاتی ویژه ممکن است برای پزشکان در نظر گرفته شده باشد. این قوانین ممکن است شامل مسائل مانند مالیات بر درآمدهای پزشکان متخصص، مالیات بر درآمدهای بیمارستانی و مسائل مربوط به مالیات بر ارث و وصیت باشد.

- با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مالیات بر عایدی پزشکان بخش اول

- درآمدهای مشمول مالیات: درآمدهای حاصل از فعالیت پزشکی اعم از درآمد حاصل از مطب، بیمارستان، مراکز تشخیصی و درمانی، عمل جراحی و سایر خدمات پزشکی مشمول مالیات بر عایدی میشوند.

- سقف معافیت مالیاتی: برای پزشکان مبالغی برای سقف معافیت مالیاتی وجود دارد. این مبلغ بسته به تعداد اعضای خانوار و وضعیت تأهل متغیر است و سالانه تعیین میشود.

- مالیات بر ارزش افزوده (مالیات بر ارزش افزوده): پزشکان معمولاً از مالیات بر ارزش افزوده معاف هستند، مگر اینکه خدمات غیرپزشکی ارائه دهند مانند عرضه داروها و وسایل پزشکی.

- خدمات بدون مالیات: برخی از خدمات پزشکی ممکن است از مالیات معاف باشند، مانند خدمات اورژانس، خدمات جراحی، خدمات بیهوشی و خدمات دندانپزشکی.

- اعتبارات مالیاتی: پزشکان ممکن است بتوانند از برخی اعتبارات مالیاتی بهرهمند شوند، مانند کسر هزینههای مرتبط با فعالیت پزشکی از درآمد قابل مالیات.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

خدمات بهتر،درآمد بیشتر

وقتی یک مرکز درمانی و پرسنل آن نتوانند نظم و آرامش و اطمینان خاطر را به مراجعه کننده گان خود القا کنند بی شک محل مناسبی برای بهبودی بخشیدن به بیماران نخواهند بود .

ارائه خدمات بهتر تا حدودی زیادی مستلزم داشتن یک سیستم مدیریت یکپارچه ، توانمند و سازمان یافته می باشد.

آنچه یک سهامدار از واحد حسابداری کلینیک خود انتظار دارد جدا از مباحثی مثل پرسنل و بیماران و … مدیریت دقیق هزینه ها و درآمدها و افزایش سود است .

پس واضح است که سیستم حسابداری درمانگاهها،کلینیک یا مرکز درمانی باید به گونه ای باشد که در هر بازه ای از زمان امکان بررسی هرکدام از آیتم های ذکر شده را به مدیر مالی مجموعه بدهد تا واحد حسابداری بتواند با تسلط کامل بر اوضاع از زیان های احتمالی پیشگیری کند و با تمرکز بر بخش های درآمدزا سود کلینیک را افزایش دهد.

مشاوره رایگان : 91303941 021

مالیات بر درآمد مشاغل پزشکی

منظور درآمدی است که پزشکان و دندان پزشکان و سایر صاحبان فنون پزشکی از طریق اشتغال به حرفه تخصصی خود کسب می کنند. فرضا پزشکی که داری مطب است و یا دکتر داروساز که داروخانه تاسیس کرده است و از این طریق درآمدی تحصیل می کند می بایستی مالیات آن را به دولت بپردازد.

به موجب مقررات مندرج در فصل چهارم قانون مالیات های مصوب سال 1367 صاحبان بیمارستان، زایشگاه، آسایشگاه، تیمارستان و درمانگاه و همچنین صاحبان آزمایشگاه و لابراتوار و نظایر آن ها اعم از طبی و غیر طبی و صاحبان رادیولوژی و فیزیوتراپی و موسسات بهداشتی و هم چنین پزشکان و دندان پزشکانی که دارای مطب هستند، مکلف می باشند اظهار نامه مالیاتی مربوط به درآمد مشاغل خود را در یک سال مالیاتی منتهی تا آخر تیر ماه سال بعد با تراز نامه و حساب سود و زیان متکی به دفاتر قانونی به دفتر ممیزی مالیاتی که مامور وصول مالیات این گونه مشاغل است تسلیم و بر اساس آن مالیات متعلقه را به پردازند.

مشاوره رایگان : 91303941 021

مالیات دندان پزشکان

دندان پزشکان نیز بابت درآمدی که از تخصص خود کسب می کنند باید به سازمان امور مالیاتی، مالیات بپردازند. همانند دیگر مشاغل پزشکی، مالیات دندان پزشکان نیز به این صورت است که اگر به استخدام مراکز درمانی درآمد باشند، مشمول مالیات بر درآمد حقوق می شوند و از میزان حقوقی که به آن ها پرداخت می شود، درصدی به عنوان مالیات کسر می شود. همچنین اگر یک دندانپزشک به صورت فردی و مستقل اقدام به کسب درآمد کنند یا خود دارای مطب باشد، در این صورت مشمول مالیات بر درآمد مشاغل می شود.

مشاوره رایگان : 91303941 021

مالیات پزشکان چگونه محاسبه می شود؟

مالیات پزشکان با توجه به نوع فعالیت و نحوه کسب درآمد آنها به سه دسته تقسیم میشود. این سه دسته عبارتند از

مالیات بر درآمد حقوق

مالیات بر درآمد مشاغل

مالیات تکلیفی پزشکان

مشاوره رایگان : 91303941 021

مالیات بر درآمد اجار

مالیات بر درآمد اجاره ملک در سال ۱۴۰۱

مالیات بر درآمد اجاره ملک در سال 1401، مالیاتی است که از فرد اجاره دهنده ملک اخذ می شود و مهلت پرداخت آن، تا 31 تیر ماه می باشد. نحوه محاسبه این مالیات، بر ماخذ 75 درصد اجاره بهای سالیانه و با توجه به نرخ های اعلامی در قانون مالیات های مستقیم بوده و اجاره دهندگان ملک به پدر، مادر، فرزند و اجداد، از جمله افراد معاف از پرداخت این نوع از مالیات هستند.

مالیات در انواع متفاوت آن، یکی از مهم ترین منابع دولت ها، جهت کسب درآمد، به منظور ارائه خدمات عمومی، به شهروندان تحت حاکمیت آن ها می باشد. مالیات ها در یک تقسیم بندی کلی، به دو نوع مستقیم و غیر مستقیم تقسیم می شوند. مالیات مستقیم، مالیاتی است که به طور مستقیم از درآمد و دارایی اشخاص گرفته می شود و مالیات غیر مستقیم، مالیاتی است که به عنوان بخشی از قیمت کالاها و خدمات خریداری شده، توسط خریدار آن ها، پرداخت می شود.

یکی از اقسام مالیات مستقیم، مالیات بر درآمد بوده که خود به انواع گوناگونی تقسیم می گردد. مالیات بر درآمد اجاره ملک، یکی از انواعاین مالیات است که نحوه محاسبه و مهلت پرداخت مخصوص به خود را دارد و دیر کرد در پرداخت آن، سبب جریمه فرد مشمول خواهد شد. بر همین اساس، اطلاع از قواعد این نوع از مالیات و نحوه محاسبه آنلاین و دستی میزان مالیات بر درآمد اجاره مستغلات در سال 1401، ضروری به نظر می رسد.

از این رو، در این مقاله، قصد داریم، به تعریف مالیات بر درآمد اجاره ملک در سال ۱۴۰۱ پرداخته و پس از تشریح نحوه محاسبه آنلاین و دستی میزان مالیات بر درآمد اجاره مستغلات در سال 1401، موارد معافیت این نوع از مالیات و مهلت پرداخت آن را توضیح دهیم. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

مالیات بر درآمد اجاره ملک چیست؟

در پاسخ به این پرسش کهمالیات بر درآمد اجاره ملک در سال ۱۴۰۱ چیست؟ باید گفت، مالیات در یک تقسیم بندی کلی، به مالیات های مستقیم و غیر مستقیم تقسیم می شود. از زیر مجموعه های مالیات مستقیم، مالیات بر درآمد بوده که خود، به پنج گروه تقسیم می گردد و عبارتند از : مالیات بر درآمد حقوق، مالیات بر درآمد مشاغل، مالیات بر درآمد اشخاص حقوقی، مالیات بر درآمد اتفاقی و مالیات بر درآمد املاک و مستغلات.

مالیات بر درآمد املاک نیز خود به انواع مختلف، تقسیم شده که عبارتند از: مالیات بر نقل و انتقال ملک که در هنگام انتقال مالکیت ملک دریافت می شود؛ مالیات بر درآمد اجاره که موضوع بحث این مقاله می باشد؛ و مالیات بر مستغلات خالی، که با شرایطی، از خانه ها و املاک خالی و بدون متصرف، دریافت می گردد.

مالیات بر درآمد اجاره ملک در سال 1401، به عنوان یکی از انواع مالیات بر درآمد املاک، مالیاتی است که از فرد اجاره دهنده، اخذ می شود. به این ترتیب، بر درآمدی که اجاره دهنده، از راه اجاره دادن ملک، کسب کرده، با شرایط مقرر در قانون، مالیات تعلق می گیرد که به این مالیات، مالیات بر درآمد اجاره ملک یا به اختصار مالیات اجاره گفته می شود.

ملکی که به واسطه کسب درآمد از اجاره آن، مشمول مالیات اجاره می گردد، می تواند ملک مسکونی، اداری و یا تجاری باشد. بنابراین، هرچند میزان اجاره بها، مبلغ نهایی میزان مالیات بر در آمد اجاره مستغلات 1401 را تعیین می کند، اما کاربری ملک، در شمول آن، نسبت به قوانین مربوط به مالیات بر درآمد اجاره ملک، بی تاثیر است.

مطابق ماده 53 قانون مالیات های مستقیم : « درآمد مشمول مالیات املاکی که به اجاره واگذار می گردد، عبارتست از کل مال الاجاره، اعم از نقدی و غیرنقدی، پس از کسر بیست و پنج درصد، بابت هزینه ها و استهلاکات و تعهدات مالک، نسبت به مورد اجاره. » بنابراین، همانطور که ملاحظه می شود، مالیات بر درآمد اجاره ملک در سال ۱۴۰۱، به 75 درصد اجاره بهای تعیین شده تعلق می گیرد.

مالیات بر درآمد اجاره ملک بر عهده چه کسی است؟

در بخش قبل گفتیم که مالیات بر درآمد اجاره ملک در سال ۱۴۰۱، به عنوان یکی از انواع مالیات بر درآمد املاک، مالیاتی است که از فرد اجاره دهنده، اخذ می شود. فرد اجاره دهنده، می تواند مالک ملک بوده ( در اجاره دسته اول ) یا مستاجری باشد که با داشتن حق اجاره مجدد، ملک تحت اجاره خود را به شخص ثالثی اجاره می دهد ( در اجاره دست دوم ). بنابراین، مالیات بر اجاره در سال 1401، ارتباطی به مستاجر ملک نداشته و بر عهده اجاره دهنده آن است.

تنها تفاوت مالیات بر اجاره مالک اصلی و مالیات بر اجاره، توسط مستاجر اول، آن است که ماخذ مالیات بر اجاره مالک اصلی، 75 درصد اجاره بهای سالیانه بوده، در حالی که این ماخذ، برای اجاره مجدد، توسط مستاجر، تفاوت اجاره بهای پرداختی توسط او به مالک و اجاره بهای دریافتی توسط او، از مستاجر دوم می باشد.

میزان و جدول نرخ مالیات بر درآمد اجاره ملک در سال 1401

بنا بر اعلام سخنگوی کمیسیون تلفیق مجلس، بر اساس تصمیم اتخاذ شده در کمیسیون تلفیق مجلس، میزان مالیات بر مستغلات و اجاره در سال ۱۴۰۱ افزایش نیافته و نرخ مالیات بر درآمد اجاره ملک در سال 1401 همانند سال گذشته می باشد. نرخ مالیات بر درآمد اجاره املاک برای اشخاص حقوقی، به طور ثابت 25 درصد بوده و برای اشخاص حقیقی، مطابق ماده 131 قانون مالیات های مستقیم، به صورت زیر است:

| درآمد سالیانه مشمول مالیات | درصد مالیات |

| تا 50 میلیون تومان | 15 درصد |

| 50 تا 100 میلیون تومان | 20 درصد |

| بیشتر از 100 میلیون تومان | 25 درصد |

طبق اعلام وزارت راه و شهرسازی ، سرپرستان خانوار، اعم موجر یا مستاجر ملک، موظف هستند تا با ورود به سامانه املاک و اسکان amlak.mrud.ir، اطلاعات ملک ( برای موجرین ) و وضعیت اسکان ( برای مستاجرین ) را ثبت نمایند. ضمانت اجرای عدم ثبت ملک در سامانه املاک و اسکان amlak.mrud.ir، برای موجرین، جریمه مالیاتی تا هجده برابر هزینه اجاره سالانه یک واحد از مالک، می باشد.

نحوه محاسبه مالیات بر درآمد اجاره ملک در سال ۱۴۰۱

بر اساس ماده 54 قانون اصلاح قانون مالیات های مستقیم : « درآمد اجاره، بر اساس قرارداد، اعم از رسمی یا عادی، مبنای تشخیص مالیات قرار می گیرد و در مواردی که قرارداد وجود نداشته باشد یا از ارائه آن خودداری گردد و یا مبلغ مندرج در آن کمتر از هشتاد درصد ( ۸۰%) ارقام مندرج در جدول املاک مشابه تعیین و اعلام شده توسط سازمان امور مالیاتی کشور باشد … ، میزان اجاره بها بر اساس جدول اجاره املاک مشابه تعیین خواهد شد. »

بر اساس این ماده، تمامی اجاره دهندگان ملک، فارغ از اینکه قرارداد داشته باشند یا خیر و قرارداد آن ها، رسمی باشد یا عادی، موظف به پرداخت مالیات بر اجاره مغازه و ملک خود، در سال ۱۴۰۱ هستند و باید در مهلت ثبت نام اظهارنامه مالیاتی، اقدام به ثبت اظهارنامه خود کنند. نحوه محاسبه میزان مالیات بر درآمد اجاره مستغلات در سال 1401 مطابق ترتیب زیر می باشد:

۱در مرحله اول، اجاره بهای سالیانه محاسبه می شود؛ به این ترتیب که اجاره بهای ماهیانه در عدد 12 ضرب شده و چنانچه، مبلغی از وجه پرداختی به موجر، به صورت پول پیش باشد، 18 درصد از آن با اجاره بها جمع بسته می شود.

۲ همانطور که گفتیم، مالیات بر درآمد اجاره ملک در سال 1401 همچون مالیات بر اجاره مستغلات سال های گذشته، به 75 درصد اجاره بها تعلق می گیرد. بنابراین عدد به دست آمده در مرحله قبل باید در 75 ضرب شود.

۳ عدد به دست آمده که درآمد سالیانه مشمول مالیات است، بر اساس جدول زیر، در درصد مالیاتی مربوطه ضرب شده و حاصل نهایی، مالیات بر درآمد اجاره ملک در سال ۱۴۰۱ خواهد بود.

برای درک بهتر نحوه محاسبه میزان مالیات بر درآمد اجاره مستغلات در سال 1401، به این مثال توجه نمایید: فرض کنید ملکی، با مبلغ پیش یا همان رهن 20 میلیون تومان و اجاره بهای ماهیانه پانصد هزار تومان، اجاره داده شده؛ در این صورت، حاصل ضرب 500 هزار تومان، در عدد 12 ( ماه )، مبلغ 6 میلیون تومان می باشد و 18 درصد پول پیش نیز مبلغ 3 میلیون و ششصد هزار تومان خواهد بود که این دو عدد، با هم جمع شده و حاصل، نه میلیون و ششصد هزار تومان می شود.

حال، از آنجا که فقط 75 درصد این مبلغ، مشمول مالیات اجاره 1401 می شود، این عدد را در 75 درصد، ضرب می کنیم که حاصل، 7 میلیون و دویست هزار تومان می گردد. عدد 7 میلیون و دویست هزار تومان، درآمد اجاره ملک مشمول مالیات 1401 بوده که برای محاسبه مالیات بر درآمد اجاره این ملک در سال ۱۴۰۱، مطابق جدول زیرعمل می کنیم.

| درآمد سالیانه مشمول مالیات | درصد مالیات |

| تا 50 میلیون تومان | 15 درصد |

| 50 تا 100 میلیون تومان | 20 درصد |

| بیشتر از 100 میلیون تومان | 25 درصد |

همانطور که در جدول بالا ملاحظه می کنید، نرخ مالیاتی تا 50 میلیون تومان درآمد اجاره ملک، 15 درصد بوده که حاصل ضرب 7 میلیون و دویست هزار تومان در 15 درصد، رقم 1 میلیون و هشتاد هزار تومان می باشد و این مبلغ، میزان نهایی مالیات بر درآمد این ملک در سال ۱۴۰۱ خواهد بود. نحوه محاسبه آنلاین مالیات بر درآمد اجاره ملک 1401، با مراجعه به سایت tax.gov.ir و پس از پر کردن اظهارنامه مالیات بر درآمد اجاره ملک خواهد بود.

پس از محاسبه مالیات بر درآمد اجاره ملک در سال 1401 و مشخص شدن میزان این مالیات، گام بعد، پرداخت مالیات بر درآمد اجاره ملک در سال ۱۴۰۱، است. از آنجا که مطابق قوانین مالیاتی، پرداخت مالیات بر درآمد اجاره سال 1401 تنها از طریق ثبت اظهارنامه مالیاتی امکان پذیر می باشد، مطالعه مقاله زیر توصیه می گردد.

چه کسانی از مالیات بر درآمد اجاره ملک در سال 1401 معاف می باشند؟

در قسمت های قبل، توضیح دادیم که نحوه محاسبه آنلاین و دستی میزان مالیات بر درآمد اجاره مستغلات در سال ۱۴۰۱ چگونه است. در این قسمت، قصد داریم، درباره افراد معاف از پرداخت این نوع از مالیات، صحبت کنیم. بر اساس تبصره های ماده 53، ماده 55 و 57 قانون مالیات های مستقیم، گروهی از افراد، از پرداخت مالیات بر درآمد اجاره ملک در سال ۱۴۰۱ معاف می باشند. موارد معافیت از مالیات بر درآمد اجاره ملک در سال 1401 به شرح زیر است:

۱خانه های سازمانی که تحت مالکیت اشخاص حقوقی می باشند.

۲ املاکی که مورد سکونت پدر، مادر ، همسر ، فرزند یا اجداد و افراد تحت تکفل مالک می باشند.

۳املاکی که به طور مجانی، در تصرف وزارتخانه ها و موسسات دولتی، دستگاه هایی که بودجه آن ها، به وسیله دولت تامین میشود، شهرداری ها و دهیاری ها می باشند.

۴در صورت فروش ملک و درج این شرط که مالک پیشین ملک، خود تا مدتی، در ملک فروخته شده، سکونت داشته باشد؛ که مدت این سکونت، حداکثر تا 6 ماه است.

۵مالکان مجتمع های مسکونی دارای بیش از سه واحد استیجاری که با رعایت الگوی مصرف مسکن، بنا به اعلام وزارت مسکن و شهرسازی ساخته می شوند.

۶املاک مورد اجاره، در تهران، تا یکصد و پنجاه مترمربع و در سایر نقاط تا دویست مترمربع.

مالکین املاکی که مطابق توضیحات بالا، ملزم به پرداخت مالیات بر اجاره املاک می باشند، لازم است تا در مهلت تعیین شده توسط سازمان امور مالیاتی، اقدام به ثبت اظهارنامه مالیاتی اجاره املاک نمایند. مطالعه مقاله زیر، جهت آگاهی از زمان ثبت نام اظهارنامه مالیاتی 1401، توصیه می گردد.

مهلت پرداخت مالیات بر درآمد اجاره ملک در سال ۱۴۰۱

در قسمت های قبل، توضیح دادیم که مالیات بر درآمد اجاره ملک در سال ۱۴۰۱ چیست و چه افرادی، بر اساس قانون مالیات های مستقیم، از پرداخت این نوع از مالیات، معاف می باشند. پس از توضیح در خصوص موارد فوق، در این بخش از مقاله، قصد داریم، درباره مهلت پرداخت مالیات بر درآمد اجاره ملک در سال 1401، از طریق درگاه ملی خدمات مالیات my.tax.gov.ir صحبت کنیم.

به طور معمول و هر ساله، مهلت ثبت نام اظهارنامه مالیاتی اجاره املاک و پرداخت آن، تا پایان تیر ماه می باشد که در سال گذشته، به دلیل شیوع بیماری کرونا، این مهلت، تا 31 شهریور ماه نیز تمدید شد. با توجه به این روند، مهلت پرداخت این مالیات، در سال 1401 نیز به همین صورت خواهد بود.

اما، از آنجا که تا کنون، از سوی سازمان امور مالیاتی کشور، در خصوص مهلت پرداخت مالیات بر درآمد اجاره املاک در سال 1401، اخباری منتشر نشده است، به محض اطلاع از اخبار جدید و تغییر در خصوص مهلت های پرداخت مالیات بر درآمد اجاره املاک، متن مقاله به روز رسانی خواهد شد.

سامانه مالیات بر درآمد اجاره ملک estr.tax.gov.ir

سازمان امور مالیاتی کشور، همانند سایر نهادها و سازمان های دولتی، دارای سامانه ها و سایت های اختصاصی بوده که انجام امور مربوط به مالیات را برای مودیان، تسهیل و تسریع می کند. یکی از این سامانه ها، درگاه ملی خدمات مالیاتی می باشد که امکانات متنوعی، از جمله ثبت نام اظهارنامه مالیاتی و پرداخت مالیات نقل و انتقال خودرو را برای متقاضیان، فراهم کرده است.

سامانه مالیات بر درآمد اجاره ملک، به آدرس estr.tax.gov.ir، بخشی از درگاه ملی خدمات مالیاتی بوده که از طریق آن، مودیان مالیاتی می توانند اظهارنامه مالیات بر درآمد اجاره ملک خود را ثبت کنند بدین منظور، متقاضیان، پس از ورود به درگاه ملی خدمات مالیاتی، باید از طریق گزینه دریافت الکترونیکی اظهارنامه مالیات بر درآمد املاک اجاری، اقدام نمایند.

سوالات متداول

1- مالیات بر درآمد اجاره ملک چیست؟

مالیات بر درآمد اجاره ملک مالیاتی است که از فرد اجاره دهنده اخذ می شود که می تواند مالک ملک بوده یا مستاجری باشد که مجددا ملک را اجاره می دهد که جزئیان آن در متن مقاله به طور کامل توضیح داده شده است.

2- نحوه محاسبه مالیات بر درآمد اجاره ملک در سال ۱۴۰۱ به چه صورت است؟

نحوه محاسبه مالیات بر درآمد اجاره ملک در سال 1401 بر ماخذ 75 درصد اجاره بهای سالیانه و با توجه به نرخ های اعلامی در قانون مالیات های مستقیم می باشد که جزئیات آن در متن مقاله به طور کامل توضیح داده شده است.

3- چه کسانی از مالیات بر درآمد اجاره ملک در سال 1401 معاف می باشند؟

کسانی که ملک خود را به پدر مادر فرزند و اجدادشان اجاره داده اند و همچنین کسانی که املاک تا 150 متر مربع در تهران دارند از مالیات بر درآمد اجاره معاف هستند برای اطلاع از جزئیات و موارد بیشتر متن مقاله را مطالعه نمایید.

اینتاکد چیست؟ نحوه دریافت و اصلاح اینتا کد مالیاتی

اینتاکد مالیاتی، به منظور افزایش دقت و تمرکز بالا در طبقه بندی انواع فعالیت شغلی صورت میگیرد. مدیران تمامی مشاغل اعم از اشخاص حقیقی یا حقوقی موظف هستند پس از راه اندازی شغل خود، بلافاصله به اخذ کد مالیاتی که منحصر به شغل خودشان است اقدام نمایند و اگر بدون داشتن کدمالیاتی معاملهای صورت بگیرد، جرم محسوب میشود و شرکت جریمه میشود.

در این مقاله قصد داریم شما را با اینتاکد مالیاتی و نحوه دریافت و اصلاح آن آشنا نماییم و بگوییم که اینتاکد چیست؟ تا هنگام راه اندازی شغل خود با اخذ کد مالیاتی به مشکل برنخورید. پس تا انتهای مقاله با ما همراه باشید.

اینتاکد چیست؟

سازمان مالیات جهت افزایش دقت در طبقه بندی فعالیتهای اقتصادی و مشاغل و تسهیل در روند امور مالیاتی، به هر فعالیت یک کد مالیاتی اختصاص میدهد، که اینتاکد نامیده میشود. اینتاکد به گونه ای عمل میکند تا شما با داشتن کد مالیاتی، تعریف دقیق و منحصر به فردی نسبت به نوع فعالیت خود به سازمان مالیات ارائه دهید.

اینتا کد مخفف چیست؟

اینتا کد معادل پارسی (International standard industrial classification) است، که همانگونه که گفتیم کارهای مربوط به مالیات و اظهارنامه مالیاتی را انجام میدهد. اگر در رابطه با اظهارنامه مالیاتی نیاز به تکمیل اطلاعات خود دارید

انواع اینتاکد

اینتاکد تمامی مشاغل را به سه دسته تقسیم میکند، تا صاحبان کسب و کارها آسان تر بتوانند مشاغل خود را در دسته بندیها قرار دهند. انواع اینتاکد عبارتند از:

بخش تولید

بخش بازرگانی

بخش خدمات

لازم به ذکر می باشد که شرکت های بازرگانی برای انجام امور واردات و صادرات خود، علاوه بر اینتاکد نیاز به کد اقتصادی دارند. .

اینتاکد مالیاتی چیست؟

شاید این سوال برای شما هم پیش بیاید که اینتاکد مالیاتی چست؟ و چه مزایایی برای مشاغل دارد؟ سازمان مالیات به منظور هدفمندسازی نظام مالیاتی و طبقه بندی فعالیت های موجود در اقتصاد، ضروری دانسته است که اقداماتی انجام دهد و یکی از این اقدامات اخذ کد آیسیک می باشد. اما به دلیل ایرادات ساختاری و محتوایی که بر آن وارد شده است، تدوام طولانیای نداشته و نظام مالیاتی اینتاکد مالیاتی را در طبقه بندی و کدگذاری مشاغل ایجاد کرده است. این کار برای این است که اینتاکد مالیاتی بتواند به صورت دقیق مشاغل را طبقه بندی کند و از بروز برخی اشتباهات که ممکن اتفاق بیفتد جلوگیری شود و اینتاکد مالیاتی تاکنون موفق به انجام این امور بوده است.

ویژگی های اینتاکد مالیاتی

پس از دانستن جواب سوال اینتا کد چیست؟ و نحوه اخذ اینتا کد مالیاتی زمان آن رسیده است که بدانیم داشتن اینتاکد مالیاتی چه ویژگی هایی برای یاری ما در روند معاملات دارد. ویژگی های برتر اینتا کد مالیاتی را می توان در 4 دسته بندی کلی ذکر نمود، این ویژگی ها عبارتند از:

معاملاتی که با اینتاکد مالیاتی صورت میگیرند، توسط سازمان مالیاتی کشور شناخته میشوند.

اگر فعالیت جدیدی توسط سازمان امور مالیاتی شناسایی شود، می توان آنها را به فعالیتهای قبل اضافه نمود.

اگر حیطه فعالیت ما، فعالیتهای بازرگانی باشد، طبقه بندی و کدگذاری باتوجه به تولیدات داخلی صورت میگیرد به بیان ساده تر میتوانیم از سیاستهای حمایتی کشور استفاده کنیم.

سازمان مالیات شرایطی را فراهم نموده است، که فعالیتهای قدیمی بتوانند کدهای آیسیک را با کدهای اینتا تطبیق دهند.

اینتاکد مالیاتی نظام مهندسی

تمامی مشاغل باید اینتاکد مالیاتی داشته باشند تا بتوانند با استفاده از آن معاملات خود را انجام دهند و در سازمان امور مالیاتی شناخته شوند. نظام مهندسی هم استثنا از این مشاغل نیست و مهندسین هم در جهت اخذ اینتاکد مالیاتی نظام مهندسی باید اقدام نمایند و مراحل پیش ثبت نام اینتا کد مالیاتی نظام مهندسی را طی کنند. متقاضیان برای دریافت اینتاکد مالیاتی نظام مهندسی می توانند درخواست خود را در 9 مرحله ثبت و تایید نمایند.

اینتاکد مهندسین ناظر

علاوه بر سایر مهندسین، مهندسین ناظر هم باید با مراجعه به سایت www.tax.gov.ir اطلاعات هویتی خود را تکمیل کرده و سپس جهت اخذ اینتاکد مهندسین ناظر، در سامانه سامانه اینتاکد در قسمت نوع فعالیت گزینه مهندس ناظر را انتخاب کنند و کد منحصر به فعالیت خود را دریافت نمایند.

درصد فعالیت اینتاکد

درصد فعالیت اینتاکد مالیاتی درصدی است که تامین کننده درآمد فرد باشد. اکثر افراد در بخش درصد فعالیت اینتاکد اقتصادی 100 درصد را وارد میکنند و اگر بر خلاف این موضوع باشد؛ باید درصدی را وارد کنند که نشان دهد این شغل تامین کننده درآمد فرد است و این درصد به صورت عدد در سامانه درج میشود.

درصد فعالیت در اینتاکد مالیاتی چیست؟

هنگام پر کردن فرمها و مدارک در سامانه از شما اطلاعاتی خواسته میشود، که مربوط به نوع فعالیت شرکت میباشد. در این قسمت نیاز است که نوع فعالیت و گروه فعالیت شغلی شرکت را مشخص نمایید. پس از گذراندن این مرحله نوبت به آن میرسد که درصد فعالیت اینتاکد مالیاتی خود را هم مشخص کنید. شما باید تمام فعالیتهای خود را همراه با درصد آنها وارد نمایید و درنهایت درصد فعالیت شما جمعا باید به 100 برسد.

نحوه دریافت اینتاکد مالیاتی

برای دریافت اینتاکد لازم است که متقاضی به سایت جامع مالیات به آدرس https://mytax.tax.gov.ir مراجعه کرده و با پر کردن فرم ها و اطلاعات هویتی در پرونده الکترونیک و فعالیت خود را با داشتن اینتاکد مالیاتی آغاز کنید.

ثبت نام اینتاکد مالیاتی

مودیان مشاغل میتوانند با مراجعه به سایت مالیات در قسمت پرونده الکترونیک فعالیت خود را به این قسمت اضافه نمایند و پس از آن با تکمیل اطلاعات هویتی و مشاغل خود کد اینتای منحصر به شغل خویش را دریافت کنند.

اصلاح اینتاکد مالیاتی بعد از ثبت نهایی

گاهی پیش میآید که مودی پس از ثبت اطلاعات مربوط به نوع فعالیت خود، متوجه میشود که یک یا چند موردی را به اشتباه در سامانه انتخاب و تایید کرده است. برای اصلاح اشتباه در سامانه چه باید کرد؟ در شرایطی که مودی اشتباه کرده است باید طبق شرایط زیر عمل کرد:

مراجعه به سایت سازمان امور مالیاتی

انتخاب بخش میز خدمات عملیات الکترونیکی مالیاتی

ورود به بخش ثبت نام و پیش ثبت نام الکرونیک، و کلیک بر روی گزینه “ورود یا ثبت نام”

پس از وارد کردن اصلاعات هویتی مانند کدملی، پنجره ای برای شما باز میشود که تمامی پرونده های شما در آن نمایش داده میشود. پرونده ای که قصد ویرایش آن را دارید انتخاب نمایید.

ورود به سامانه با نام کاربری و رمز عبور

انتخاب بخش ویرایش اطلاعات ثبت نام

انتخاب گزینه “افزودن فعالیت جدید” در بخش لیست فعالیتها براساس اینتاکد

ورود به صفحه ویرایش اطلاعات و ویرایش اطلاعات پیشین

انتخاب گزینه ثبت مجدد

رفع ارور و خطای اینتاکد در اظهارنامه مالیاتی

یکی از مشکلاتی که در زمان تکمیل اظهارنامه مالیاتی اتفاق میافتد و افراد در دریافت اینتاکد مالیاتی با آن روبه رو هستند، نمایش پیغام خطای زیر به مودی می باشد:

“مودی گرامی، لازم است ابتدا به سامانه ثبت نام مراجعه کنید و سپس تمامی فعالیتهای مربوط به واحد شغلی خود را براساس اینتاکد در سامانه ثبت نام الکترونیک تکمیل نمایید.”

برای حل مشکل خطا باید از روش زیر اقدام کنید:

مراجعه به منوی فعالیتها

بخش لیست فعالیتها براساس اینتاکد

ثبت نوع فعالیت شغلی و درصد اشتغال به آن

عدم وجود کد شغلی در لیست فعالیتهای موجود اینتاکد

این مشکل زمانی اتفاق میافتد که مودی در هنگام ثبت نام اینتا کد مالیاتی، کد مربوط به فعالیت شغلی خود را در سامانه مالیاتی کشور پیدا نمیکند. در این هنگام مودی چه کاری باید انجام دهد؟ زمانی که مودی با عدم وجود کد شغلی روبه رو شود، باید طبق مراحل زیر پیش برود:

انتخاب گزینه سایر در فهرست مشاغل سازمان مالیاتی

ارسال نامهای برای دفتر فنی سازمان مالیاتی به پیوست کپی مجوز فعالیت اقتصادی

زمانی که شما به دفتر فنی نامه ارسال میکنید؛ سازمان در جریان مشکل فعالیت شغلی شما قرار خواهد گرفت و در جواب نامه شما، سه راهکار پیش رویتان میگذارد. این سه راهکار عبارتند از:

معرفی زیرشاخه شغلی مربوط به شغلتان

اضافه کردن شاخه شغلی شما

باقی ماندن شغل شما در زیرشاخه سایر یا متفرقه مشاغل

5 سوال رایج در حوزه اینتاکد مالیاتی

در این قسمت به بررسی 5 پرسش و پاسخ مهم درباره اینتاکد مالیاتی می پردازیم.

1. اینتا کد مالیاتی به چه منظوری به مودیان داده میشود؟

سازمان مالیاتی در وهلهی اول به مودیان کد آیسیک اختصاص میداد، اما به دلیل ایرادات ساختاری و محتوایی که بر آن وارد شد، اینتا کد مالیاتی را به منظور دقت در طبقه بندی و تمرکز بالا در کدگذاری به مودیان اختصاص داد.

2. اظهارنامه شرکتی که بدون اخذ اینتاکد مالیاتی معاملات خود را انجام می دهد، چگونه است؟

شرکت ها و سازمان ها اگر بدون داشتن اینتا کد مالیاتی اقدام به انعقاد قراردادها کنند، نمی توانند از تبصره 100 قانون مالیات و ارسال اظهارنامه مالیاتی استفاده کنند. بنابراین شرکت به مشکل بر میخورد.

3. در صورت نیاز به ویرایش اطلاعات در سامانه مالیاتی چه اقدامی باید انجام داد؟

زمانی پیش میآید که مودی بعد از ثبت اطلاعات نیاز به ویرایش اطلاعات داشته باشد. در این هنگام می تواند با مراجعه به سایت مالیات وارد صفحه میز خدمات الکترونیکی شده سپس بخش ثبت نام الکترونیک را انتخاب کند و پس از وارد کردن کد ملی تمامی پروندههای منحصر به شما نمایش داده میشود. پرونده ای که قصد ویرایش آن را دارید انتخاب و تغییرات لازم را انجام میدهید.

4. شرکت تازه تاسیس چگونه باید اقدام به اخذ اینتا کد مالیاتی کند؟

شرکت ها پس از راه اندازی می توانند با مراجعه به سایت www.tax.gov.ir و پرکردن اطلاعات هویتی و شغلی خود اقدام به اخذ کد مالیاتی نمایند.

5. درصد فعالیت در اینتاکد چیست؟

درصد فعالیت، درصدی است که میزان درآمد تامین کننده فرد را نشان می دهد، افراد باید تمام فعالیتهای خود را همراه با درصد آنها در سامانه ثبت نمایند، که جمعا درصد فعالیت آنها به 100 برسد.

اهمیت استفاده از کد آیسیک مالیات چیست؟

استفاده از کد آیسیک اهمیت هایی را برای مودیان داشته است، که مهم ترین آنها عبارتند از:

طبقه بندی فعالیتهای اقتصادی و اجتماعی در سطح بین المللی

استفاده 98 درصد کشور در قارههای مختلف جهان از طبقه بندی آیسیک

مقایسه روند فعالیت ها در سطح ملی و بین المللی

توصیه آمار سازمان ملل متحد به استفاده از طبقه بندی ISIC

اینتا کد شرکت پیمانکاری چیست؟

برخی مشاغل از دریافت اینتاکد مالیاتی معاف میباشند، یکی از این مشاغل شرکتهای پیمانکاری هستند. اشخاص حقیقی که به فعالیت پیمانکاری مشغولند معاف از دریافت اینتاکد مالیاتی هستند، به شرطی که ارزش قراردادها و مبلغ دریافتی کل پیمانهای آنها در یک سال کمتر از پنج میلیون تومان باشد.

اینتاکد مرتبط با پرونده الکترونیک چیست؟

پرونده الکترونیک زمانی مورد استفاده قرار میگیرد که مودی قصد ویرایش اطلاعات خویش را داشته باشد، که در این هنگام مودی وارد میز خدمت الکترونیکی میشود و پس از وارد کردن شماره ملی، پرونده های الکترونیکی مربوط به نوع فعالیت شما نشان داده میشود.

اینتاکد مالیاتی مشاورین املاک چیست؟

مشاورین املاک باید در طول سال باید 4 بار اظهارنامه ارزش بر افزوده خود را به اداره مالیات ارائه دهند و در این اظهارنامه باید 9% از کمیسیون دریافتی خود را از طریق سامانه پرداخت کنند.

علاوه بر این اظهارنامه، بنگاه های املاک باید اظهارنامه مالیاتی سالانه خود را تا خرداد ماه سال آینده به اداره مالیات ارسال کنند، که در این اظهارنامه کمیسیون قراردادها، حق مشاوره و هزینههای آژانس را ارائه دهند، به همین خاطر مشاورین املاک باید فهرست هزینهها و درآمدهای دفتر را ثبت و نگهداری کنند.

نتیجه گیری

سازمان مالیات جهت افزایش دقت در طبقه بندی فعالیتهای اقتصادی و مشاغل و تسهیل در روند امور مالیاتی به هر فعالیت یک کد مالیاتی اختصاص داده میشود، که اینتاکد نامیده میشود. معاملاتی که با اینتاکد مالیاتی صورت میگیرند توسط سازمان مالیاتی کشور شناخته میشوند. همچنین اگر فعالیت جدیدی توسط سازمان امور مالیاتی شناسایی شود، میتوان آن را به فعالیتهای قبل اضافه نمود.

ما در این مقاله به شرح کامل اینتاکد و نحوه دریافت آن پرداختیم، درصورتی که سوال و یا نظری در این زمینه دارید، حتما از طریق درج کامنت برای این مقاله با ما در ارتباط باشید.

اطلاعیه سازمان امور مالیاتی درباره تسهیل استفاده از تبصره ماده ۱۰۰

اطلاعیه سازمان امور مالیاتی درباره تسهیل استفاده از تبصره ماده ۱۰۰

«با عنایت به شرایط سخت کرونایی حاکم بر مشاغل و کسب و کارها در سال ۱۴۰۰ و به منظور تسهیل پرداخت مالیات برای این گروه از مؤدیان مالیاتی، سازمان امور مالیاتی کشور با استفاده از ظرفیت قانونی تبصره ماده ۱۰۰ کوشیده است تا بخش بزرگی از صاحبان مشاغل بتوانند بدون ارائه اظهار نامه و مستندات مربوط به درآمد و هزینه خود، مالیات عملکرد ۱۴۰۰ را به صورت مقطوع بپردازند؛ در همین ارتباط نکات ذیل مورد تأکید قرار میگیرد:

۱- با هدف افزایش دامنه شمول تبصره ماده ۱۰۰، با اخذ موافقت مرجع قانونی ذی ربط مقرر شد سقف فروش کالا و خدمت مشمول این تبصره به ۱۰۰ برابر معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم یعنی ۴۸ میلیارد ریال افزایش یابد.

بدین ترتیب، کلیه اصحاب کسب و کار که در سال ۱۴۰۰ فروش آن ها کمتر از این میزان باشد، میتوانند از تسهیلات تبصره بهرهمند شوند.

لازم به ذکر است سقف تبصره ماده ۱۰۰ در سال گذشته حدود ۱۶ میلیارد ریال بود.

طبعاً مؤدیانی که میزان فروش آن ها بر اساس پایگاه اطلاعات سازمان امور مالیاتی بیش از ۴۸ میلیارد ریال باشد، امکان استفاده از این تسهیلات را نخواهند داشت و باید نسبت به ارائه اظهارنامه اقدام کنند.

۲- به منظور رعایت اصل عدالت در مالیات ستانی، مقرر شد تعیین مالیات مقطوع برای هر یک از مؤدیان بر اساس اطلاعات مالی ثبت شده تاکنون از آن ها در سامانههای سازمان تعیین شود، این اطلاعات شامل مبالغ واریز به دستگاههای پوز متعلق به مؤدیان، اطلاعات خرید و فروش آن ها در گزارشهای فصلی معاملات، میزان مالیات پرداختی در سال گذشته و سایر اطلاعات مرتبط است.

مؤدیان گرامی با ورود به درگاه الکترونیکی سازمان امور مالیاتی به نشانی my.tax.gov.ir و با وارد کردن کد ملی خود میتوانند ضمن مشاهده اطلاعات خود، از مبلغ مالیات مقطوع تعیین شده اطلاع حاصل کرده و نسبت به پرداخت یا تقسیط آن اقدام کنند.

۳- با توجه به افزایش هزینههای مشاغل و اصحاب کار در ایام کرونا، ضرایب فعالیت کلیه مشاغل که درآمد مشمول مالیات سال ۱۴۰۰ بر اساس آن محاسبه میشود، به طور معناداری تعدیل شد و تناسب میان مالیات تشخیصی سال قبل و مالیات تعیین شده برای سال ۱۴۰۰ مورد توجه قرار گرفت. معالوصف، مؤدیانی که از مالیات مقطوع تعیین شده ناخشنود باشند، همچنان میتوانند به جای استفاده از تبصره ماده ۱۰۰ نسبت به ارائه اظهارنامه اقدام کنند.

۴- مشاغلی همچون بنگاههای املاک، نمایشگاههای اتومبیل، نمایندگیهای بیمه، دفاتر اسناد رسمی و حقالعمل کاران که ادعا میکنند بخشی از مبالغ واریزی به حساب پوزهای آن ها فاقد ماهیت فروش است، برای استفاده از تبصره ماده ۱۰۰ میتوانند اطلاعات فروش مستند خود را از طریق اتحادیهها یا تشکلهای صنفی مربوط به معاونت درآمدهای مالیاتی سازمان امور مالیاتی ارائه و یا گزینه ارسال اظهارنامه را انتخاب کنند.

۵- ضمن تشکر از نمایندگان محترم اصناف و بازاریان به ویژه اعضاء محترم هیأت مدیره اتاق اصناف ایران و اتاق اصناف تهران که با شرکت در جلسات مشاوره و همفکری و با تعاملات مشفقانه خود فضای همدلی و همکاری را فراهم آوردند، به آگاهی میرساند ادارات امور مالیاتی در سراسر کشور همچون گذشته آماده برگزاری جلسات با نمایندگان محترم اصناف و پاسخگویی به سوالات و ابهامات هستند.»

تبصره ماده ۱۰۰ قانون مالیات های مستقیم اصلاحی ۱۳۹۴:

«سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آن ها حداکثر ده برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مؤدی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.»

ماده ۸۴ قانون مالیات های مستقیم:

میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هر ساله در قانون بودجه سنواتی مشخص میشود.

بند (م) تبصره ۶ قانون بودجه سال ۱۴۰۱ کل کشور:

«در تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم برای عملکرد سال ۱۴۰۰ عبارت «ده برابر» به عبارت «سی برابر» اصلاح میشود.»