محاسبه پرکیس و کاهش مالیات

یکی از مباحث مهم در کلینیک، محاسبه ی پرکیس پزشکان است، که می توان به ازای هر خدمت خاص ارائه شود و یا به طور کلی محاسبه گردد، در این ویدیو به طورکامل می توانید با نحوه ی عملکرد نرم افزار آشنا شوید.

کارهای خیر و عام المنفعه و معافیت های مالیاتی

مطابق با قانون مالیات های مستقیم و با رعایت شرایط، موسسات خیریه و عام المنفعه کشور از پرداخت مالیات معاف هستند. به بیان دیگر، کمک به این موسسات به عنوان هزینه قابل قبول مالیاتی محسوب شده و از درآمد مشمول مالیات مؤدی قابل کسر خواهد بود.

کمک های نقدی به نهادهای مردمی(غیر دولتی) که به صورت نقدی و غیرنقدی صورت می گیرد به عنوان هزینه های قابل قبول محسوب می شود اما لازم است هنگام اعطای کمک، به نام و عنوان موسسه و مجوز آن از سازمان های ذیربط توجه شود تا این هزینه مورد قبول اداره مالیاتی قرار بگیرد.

طبق ماده 172 قانون مالیات های مستقیم، کمک های بلاعوض به عنوان هزینه قابل قبول پذیرفته شده و از درآمد مشمول مالیات مؤدی کسر می شود. بدین ترتیب تمامی اشخاص اعم از حقیقی و حقوقی که به موسسات خیریه واجد شرایط کمک می نمایند مشمول این معافیت می گردند.

کمک هایی که مشمول معافیت مالیات می شوند

الف) کمک به حساب های تعیین شده از سوی دولت

کل مبالغی که از سوی اشخاص به صورت بلاعوض به این حساب های تعیین شده از سوی دولت واریز می شود تا در جهت بازسازی یا کمک از آن ها استفاده شود، به عنوان هزینه های قابل قبول مالیاتی در نظر گرفته می شود این کمک ها مواردی چون کمک های مردمی در مواقع بحران های مقطعی چون سیل و زلزله و سایر بلایا و حوادث را در بر می گیرد.

ب) کمک های نقدی و غیرنقدی به مراکز دولتی

مبالغی که اشخاص اعم از حقیقی یا حقوقی به صورت بلاعوض جهت موارد زیر واریز می کنند از جمله هزینه های قابل قبول سازمان امور مالیاتی است. بودجه این مراکز توسط دولت تامین می شود.

تجهیز، تعمیر، احداث و تکمیل مواردی چون:

- مدارس

- آسایشگاه ها

- دانشگاه ها

- مراکز بهزیستی

- کمیته امداد

- جمعیت هلال احمر

- کتابخانه ها و مراکز فرهنگی و هنری دولتی

- مراکز آموزش عالی

- مراکز بهداشتی و درمانی

- اردوگاه های تربیتی

این معافیت مالیاتی به فراخور سازمانی، طبق ضوابط وزارت آموزش و پرورش، فرهنگ و آموزش عالی، بهداشت، درمان و آموزش پزشکی، و امور اقتصاد و دارایی صورت می گیرد و تامین بودجه دولت برای این مراکز دولتی شرط اساسی این معافیت مالیاتی است.

شرایط لازم برای قابل قبول بودن کمک به نهادهای غیردولتی

از آن جا که کمک به مراکز غیردولتی به عنوان هزینه های قابل قبول در نظر گرفته شده و باعث کاهش درآمد دولت می گردد، طبق بخشنامه های مالیاتی، هر کمکی به عنوان هزینه های قابل قبول محسوب نشده بلکه شرایطی برای آن در نظر گرفته می شود.

- طی بخشنامه ها متعدد نهادهایی که کمک به آن ها به عنوان هزینه قابل قبول پذیرفته می شود معرفی می شوند این معافیت تنها شامل این نهادهای اعلامی است

- کمک های نقدی حداکثر تا 20 درصد درآمد مشمول مالیات پذیرفته می شود و نه بیشتر. به طور مثال اگر مؤدی به اندازه 30 درصد درآمد مشمول مالیات خود، به این مراکز کمک نقدی کند تنها به اندازه 20 درصد این درآمد به عنوان هزینه قابل قبول در نظر گرفته می شود و نه بیشتر.

- این محدودیت ها در مورد کمک به نهادهای دولتی وجود ندارد و حتی تا 100 درصد درآمد مشمول مالیات اشخاص را پوشش می دهد.

برخی از شرایط لازم برای موسسات خیریه و عام المنفعه جهت برخورداری از مزایای ماده 172 مالیات های مستقیم

با توجه به آثار و نتایج اجتماعی و اقتصادی معافیت مالیاتی این موسسات، لازم است که نظارت های دقیق و شفافی از سوی سازمان مالیاتی کشور بر این موسسات اعمال شود

- موسسه تحت یکی از عناوین “خیریه” و “عام المنفعه” به ثبت رسیده باشد.

- “غیرانتفاعی بودن” در اساسنامه موسسه تصریح شده باشد.

- طبق اساسنامه موسسه، کمک های نقدی و غیرنقدی به مصرف امور فوق رسیده باشد و از سوی سازمان امور مالیاتی مورد تایید قرار بگیرد.

- اساسنامه موسسه باید حق هیچ گونه برداشت یا تخصیص از محل کمک ها و هدایای نقدی و غیر نقدی را نداشته باشند

- اساسنامه باید متضمن این موضوع باشد که هیئت امناء و مدیران موسسه حق معامله با موسسه را ندارند.

- موسسات خیریه و عام المنفعه موظف هستند صورتحساب و هزینه سالانه را به صورت مستند حداکثر تا 4 ماه پس از پایان سال مالی موسسه به مرجع ناظر مربوطه تسلیم نمایند

- این موسسات مکلف به انجام مقررات آیین نامه اجرایی از جمله تسلیم به موقع اظهارنامه و ترازنامه هستند.

عدم رعایت شرایط فوق از سوی موسسات غیرانتفاعی و عام المنفعه سبب لغو معافیت مالیاتی می شود.

فهرست موسسات خیریه غیر دولتی که مشمول معافیت مالیاتی هستند به این شرح است:

- انجمن حمایت از بیماران کلیوی

- بنیاد امور بیماری های خاص

- موسسه خیریه حمایت از کودکان مبتلا به سرطان( محک)

- آسایشگاه کهریزک

- پژوهشکده رویان

- کانون بهبود و پرورش هموفیلیان ایران

- انجمن امداد به بیماران سرطانی ایران

- انجمن امداد ایران

- انجمن حمایت از بیماران سرطانی یزد

- موسسه خیریه غیردولتی یاوران مهدی موعود(وابسته به دانشگاه علوم پزشکی)

- موسسه تحقیقات و پیشگیری سرطان

- انجمن خیریه حمایت از بیماران سرطان آذربایجان غربی

- موسسه بنیاد خیریه روشنای امید ایرانیان

- ستاد دیه کشور(ستاد مردمی رسیدگی به امور و کمک به زندانیان نیازمند)

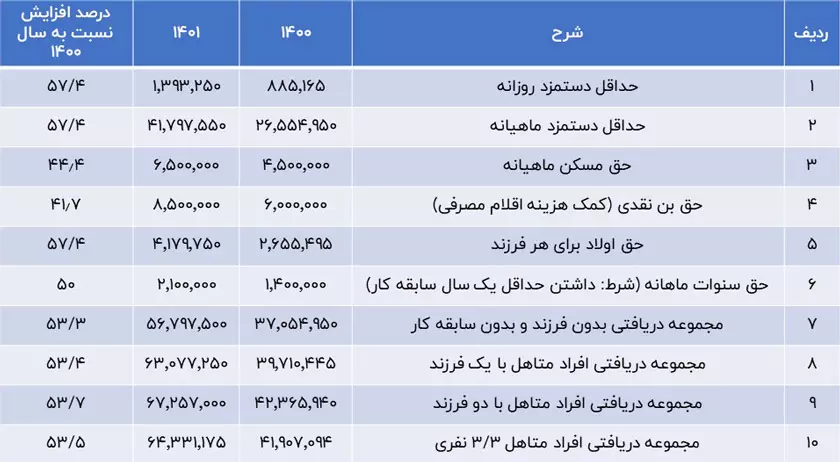

قراداد کار معین

جدول حقوق مزایا سال 1401:

اعداد زیر بر اساس جدول ارائه شده توسط شورای عالی کار آورده شده است. توجه داشته باشید که ارقام موجود در این جدول به ریال نوشته شده است:

در ادامه یک نمونه قراداد قانونی کار فی مابین کارفرما و کارگر قرار داده شده است، ک در صورت نیاز می توانید از آن استفاده بفرمایید:

وبینار رایگان راهکارهای قانونی مالیات پزشکان

شرکت برین با 8 سال سابقه در امور مالی و حسابداری و انبارداری پزشکان یک وبینار عالی برای پزشکان و حسابداران در راستای بهبود امور مالیاتی و کاهش دغدغه های مالیاتی آنها برگزار می نماید.

برای ثبت نام بر روی لینک زیر کلیک کنید

ثبت نام وبینار

گروهبندی وتکالیف مالیاتی پزشکان

مالیات خودرو

مالیات خودرو نوعی از مالیات بوده که به موجب آن، مالکین خودروهای با ارزش بیشتر از ۱ میلیارد تومان، باید درصد خاصی از ارزش ماشین خود را به عنوان مالیات به دولت بپردازند. بر اساس جدول میزان مالیات بر خودرو سال ۱۴۰۰، حداقل نرخ مالیات خودرو ۱۴۰۰، ۱% و حداکثر آن، ۴% بوده و نحوه محاسبه نیز مطابق نرخ های مقرر در قانون بودجه سال ۱۴۰۰ می باشد.

- قانون اخذ مالیات از خودروهای لوکس به صورت پلکانی اجرا میشود.

- خودروهای ۱ تا ۱.۵ میلیارد تومانی = یک درصد

- خودروهای ۱.۵ تا ۳ میلیارد تومان = ۲ درصد

- خودروهای بیش از ۴.۵ میلیارد تومان = ۴ درصد

- بر اساس قانون بودجه سال ۱۴۰۰، خودروهایی که بیشتر از یک میلیارد تومان قیمت دارند، مشمول مالیات بر دارایی میشوند.

- در قانون بودجه ۱۴۰۰ پیشبینی شده که دولت ۶ هزار و ۶۰۰ میلیارد تومان از محل مالیات خودروهای لوکس درآمد داشته باشد.

با تصویب کمیسیون تلفیق مجلس شورای اسلامی، نرخ مالیات بر خودروهای لوکس در سال ۱۴۰۱ مشخص شد.

مالیات بر اساس مجموع ارزش خودروهای سواری و وانت دو کابین دارای شماره انتظامی شخصی که در اختیار اشخاص حقیقی، خانواده و فرزندان کمتر از ۱۸ سال و محجور سرپرست خانوار قرار دارد، تعیین شده است.

- خودرو تا سقف یک میلیارد تومان مشمول مالیات نخواهد شد.

- تا ۱.۵ میلیارد تومان نسبت به مازاد یک میلیارد تومان: یک درصد

- تا ۳ میلیارد تومان نسبت به مازاد ۱.۵ میلیارد تومان: ۲ درصد

- تا ۴.۵ میلیارد تومان نسبت به مازاد ۳ میلیارد تومان: ۳ درصد

- نسبت به مازاد ۴.۵ میلیارد تومان: ۴ درصد

تعیین نرخ مالیات بر خودروهای لوکس در ۱۴۰۱

با تصویب کمیسیون تلفیق مجلس شورای اسلامی، نرخ مالیات بر خودروهای لوکس در سال ۱۴۰۱ مشخص شد.

مالیات بر اساس مجموع ارزش خودروهای سواری و وانت دو کابین دارای شماره انتظامی شخصی که در اختیار اشخاص حقیقی، خانواده و فرزندان کمتر از ۱۸ سال و محجور سرپرست خانوار قرار دارد، تعیین شده است.

- خودرو تا سقف یک میلیارد تومان مشمول مالیات نخواهد شد.

- تا ۱.۵ میلیارد تومان نسبت به مازاد یک میلیارد تومان: یک درصد

- تا ۳ میلیارد تومان نسبت به مازاد ۱.۵ میلیارد تومان: ۲ درصد

- تا ۴.۵ میلیارد تومان نسبت به مازاد ۳ میلیارد تومان: ۳ درصد

- نسبت به مازاد ۴.۵ میلیارد تومان: ۴ درصد

نحوه استعلام و پرداخت مالیات

ابتدا، در مرورگر دستگاه خود، آدرس my.tax.gov.ir را جست وجو کرده تا وارد صفحه اصلی درگاه ملی خدمات مالیاتی شوید. نام کاربری (کد ملی) و کلمه عبوری را که در هنگام ثبت نام، دریافت نموده اید را در کادرهای مربوطه وارد کرده و پس از وارد کردن تصویر امنیتی، دکمه ورود را بزنید.

اکنون، یک کد شش رقمی، به شماره همراه شما پیامک می شود. این کد را در کادر مربوطه وارد کرده و مجددا دکمه ورود را بزنید. حال، می توانید از طریق کلیک بر روی عبارت مالیات بر نقل و انتقال خودرو، در منوی سمت راست، وارد سامانه مالیات بر خودروهای تحت تملک expcar.tax.gov.ir، شوید.

![157620283[1]](https://barinclinic.com/wp-content/uploads/2015/07/1576202831.jpg)

نمونه برگه ماموریت سفر روزانه

برگ ماموریت روزانه یکی از فرم هایی است که باید برای ماموریت سفرهای روزانه تکمیل شود و به همراه سایر اسناد و مدارک مالی مانند بلیط های رفت و برگشت ، فاکتور های خرید و … به اداره امور مالیاتی ارائه شود. هزینه سفرهای بدون برگ ماموریت معمولا مورد قبول اداره امور مالیاتی نیست.

در برگ ماموریت باید حتما وسیله رفت و برگشت و اسکان مشخص شود. همجنین تاریخ شروع و پایان یکی از بخش های مهم این فرم می باشد. یکی از راههای تکمیل برگ ماموریت، ثبت آن در نرم افزار برین کلینیک است. به این ترتیب در صورت مخدوش شدن و حذف نامه فیزیکی باز هم امکان پرینت آن وجود دارد.

گروه بندی صاحبان مشاغل و تکالیف مالیاتی آن ها

مودی کیست؟

مودی مالیاتی به اشخاص حقیقی و حقوقی که در حوزه مالیاتی تشکیل پرونده داده و به دولت مالیات می پردازند، گفته می شود. به عبارت دیگر مودیان مالیاتی به اشخاصی اطلاق می گردد که بدهی مالیاتی بابت هرگونه فعالیت یا معاملات انجام شده متوجه آنها است.

گروه بندی صاحبان مشاغل از ابتدای سال 1400 (برابر اصلاحیه آیین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم) به همراه تکالیف مالیاتی هر گروه، به تفصیل در این مطلب آمده است:

الف) گروه اول

- کلیه واردکنندگان و صادرکنندگان

- صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای پروانه بهرهبرداری از وزارتخانه یا مراجع ذیربط

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها، درمانگاهها، کلینیکهای تخصصی

- صاحبان مشاغل صرافی

- صاحبان فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط.

- صاحبان مؤسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

- صاحبان مؤسسات حملونقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

- سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل (اظهارنامه تسلیمی خردادماه هرسال مبنای تعیین گروه بندی سال بعد از تسلیم اظهارنامه عملکرد میباشد. بهعنوانمثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال ۱۳۹۷ مبنای گروه بندی سال ۱۳۹۹ میباشد) با آخرین درآمد قطعی شده فروش کالا یا فروش توأم کالا و ارائه خدمت آنها بیش از مبلغ پنجاهوپنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دیماه سال قبل به شخص مؤدی یا نماینده قانونی وی)

تکالیف مودیان گروه اول

- نگهداری دفتر روزنامه و کل و یا سایر دفاتر حسب مورد متکی به اسناد و مدارک

- ارائه صورتحساب سود و زیان

- ارائه ترازنامه

ب) گروه دوم

سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) دو سال قبل آنها و با آخرین درامد قطعی شده آنها (فروش کالا یا فروش توأم کالا و ارائه خدمت) بیش از هجده میلیارد ریال و مساوی و یا کمتر از مبلغ پنجاهوپنج میلیارد ریال باشد (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دیماه سال قبل به شخص مؤدی یا نماینده قانونی وی).

تکالیف مودیان گروه دوم

- نگهداری اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها

- نگهداری اسناد خرید کالا، خدمات و دارایی و سایر اسناد هزینه

- تنظیم صورت درآمد و هزینه ماهیانه مودیان گروه دوم

- تنظیم صورت درآمد و هزینه سالیانه مودیان گروه دوم

ج) گروه سوم

صاحبان مشاغلی که در گروههای اول و دوم قرار نمیگیرند جزو گروه سوم محسوب میشوند.

تکالیف مودیان گروه سوم

- نگهداری اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها

- نگهداری اسناد خرید کالا ، خدمات و دارایی و سایر هزینه ها

- تنظیم خلاصه درآمد و هزینه سالیانه مودیان گروه سوم