چرا یک کلینیک زیبایی به نرم افزار نوبت دهی نیاز داره ؟

امروزه با پیشرفت تکنولوژی و سیستمی شدن کارها، به دلایل زیادی نیاز است که در هر کسب و کار، از نرم افزارهای مختلفی استفاده کنید. یکی از نرم افزارهایی که برای کلینیک های زیبایی مورد استفاده قرار می گیرد، نرم افزار نوبت دهی و پذیرش بیمار می باشد. در این مطلب به بعضی از دلایل استفاده از crm و نرم افزار نوبت دهی برای کلینیک ها می پردازیم:

بهبود نگهداری اطلاعات

نگهداری اطلاعات بیماران به روش کاغذی، کار دشواری است. زمانی که اطلاعات بیماران به در سیستم ذخیره می شود، نگهداری اطلاعات بسیار آسان تر صورت می گیرد و همچنین دسترسی به اطلاعات بسیار آسان تر و سریع تر صورت می گیرد.

هماهنگی پرسنل

زمانی که احساس می کنید نحوه ی عملکرد پرسنل و هماهنگی آن ها برای شما ممکن نیست، باید از سیستم مدیریت ارتباط با مشتری استفاده کنید، تا بتوانید هماهنگی بین پرسنل را راحت تر انجام دهید و عملکرد پرسنل را بهبود دهید.

گزارش گیری سریع تر

بسیاری از مواقع متوجه می شوید که در گزارش گیری های خود با مشکل زیادی روبرو هستید و زمان زیادی را صرف این کار می کنید. اینجا است که یکی از مزیت های نرم افزار نوبت دهی و پذیرش کلینیک مشخص می شود. با نرم افزار نوبت دهی و پذیرش، شما هر زمان که بخواهید می توانید به راحتی و با صرف زمان کمی گزارش گیری های مختلف بر اساس نیاز انجام دهید.

موارد دیگر که باعث می شود از نرم افزار استفاده کنیم:

تعداد مراجعه کنندگان ناراضی شما در حال افزایش می باشد.

نیاز به جذب مراجعه کنندگان جدید دارید.

کاهش بی نظمی ها در کسب و کار

موارد دیگری نیز وجود دارند که باعث می شوند در یک کسب و کار از نرم افزار مدیریت ارتباط با مشتری استفاده کنید.

برای مطالب مرتبط بیشتر، به سایت برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

روش هایی برای افزایش وفاداری مشتری در کلینیک زیبایی

وفاداری مشتری یک نکته ی مهم برای هر کسب و کار می باشد.

هدف هر کلینیک، جذب بیماران و حفظ آن ها برای کلینیک می باشد که با این کار می توانید درآمد بیشتری داشته باشید.

در این مطلب به بعضی از راه های که می تواند تاثیر زیادی در افزایش وفاداری مشتریان در کلینیک زیبایی داشته باشد می پردازیم.

قدردانی از بیمار

باید قدردانی شما خاص به نظر بیاید. چون سایر کلینک های زیبایی، وفاداری خودشان را دارند.

این قدردانی می تواند به روش های مختلف باشد. با نرم افزار برین کلینیک می توانید این کار را از طریق پنل پیامکی نرم افزار، انجام دهید.

خدمات بروز

خدمات خود را مطابق با درخواست های مخاطبان و مشتریان بروز کنید. با این کار مشتری به شما وفادار می ماند.

پیشرفت برنامه ها

برنامه های وفاداری خود به مشتریان را به مرور پیشرفت دهید. این کار یکی از راه های بسیار مؤثر برای وفاداری مشتریان می باشد. مثلاً برنامه ی خدمات رایگان، آفر ویژه، تخفیف های مناسبتی، کوپن های مختلف و . . . را در نظر بگیرید.

احترام

برای بیماران خود ارزش و احترام زیادی قائل باشید. طرز برخورد کادر درمان و پرسنل شما تاثیر زیادی در وفادار ماندن مراجعه کننده دارد.

موارد زیادی می تواند در وفاداری مشتری تاثیر داشته باشد که ما در این مطب فقط به بعضی موارد پرداختیم.

با نرم افزار برین کلینیک می توانید وفاداری مشتریان را افزایش دهید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

خدمات رایج در کلینیک های زیبایی

کلینیک های زیبایی در زمینه های مختلفی مثل زیبایی پوست، زیبایی مو، زیبایی اندام و . . . خدمات خود را ارائه می دهند. در این مطلب به بعضی از مهم ترین و رایج ترین خدماتی که کلینیک های زیبایی ارائه می دهند، می پردازیم:

بوتاکس صورت

یک روش برای کاهش چین و چروک صورت می باشد که بدون جراحی این کار انجام می شود.

این کار در محل های مختلفی از صورت مثل پیشانی، لب، گونه و چشم انجام می گیرد که باعث می شود فعالیت عضلات این مناطق، کاهش یابد. معمولا این کار توسط متخصصان پوست و زیبایی صورت می گیرد و عوارض زیادی ندارد.

فیشیال صورت

یک روش درمانی محبوب برای داشتن پوستی شفاف و سالم می باشد. این کار با ابزار های متفاوت انجام می شود. با این کار می توانید خیلی از مشکلات پوستی مانند جوش های سرسیاه را از بین ببرید.

لیفت صورت

یکی از روش های جراحی پلاستیکی می باشد که با هدف کاهش علائم پیری صورت و بهبود شکل صورت، انجام داده می گیرد. در این روش، جراح با کمک برش های کوچکی که در محل های مورد نظر صورت انجام می دهد، به بافت ها دسترسی پیدا می کند و آن ها را جمع می کند و می کشد تا حالت صورت بهبود پیدا کند.

هایفوتراپی

یک روش جدید برای درمان پوست و صورت می باشد که با کمک امواج فراصوتی برای تحریک کلاژن پوست و بافت های زیرین آن، انجام می شود. این روش به جوانسازی پوست، کاهش چربی، کاهش ریزش مو کمک می کند و با این روش پوست، شاداب تر و براق تر به نظر می رسد.

فیلر

یک فرآیند برای کاهش چین و چروک روی صورت می باشد که معمولاً توسط متخصصان پوست و زیبایی انجام می شود. برای بهتر نتیجه گرفتن از این کار، باید چند جلسه از این روش استفاده کنید. در این روش، از بدن خود مراجعه کننده، چربی برداشته می شود و به قسمت هایی نیاز به تزریق یا افزایش حجم دارد، آن چربی تزریق می شود. این روش موجب زیباسازی در قسمت های مختلفی مثل چانه، گونه، لب و . . . می شود.فیلرها به خوبی خط ها و چین و چروک های صورت را پر کرده و از بین می برند.

یکی از کاربردهای مهم فیلر، برای قرینه سازی سازی صورت می باشد. بسیاری از افراد، به دلایل مختلفی، گونه، لب یا شقیقه های قرینه ندارند. تزریق فیلر می تواند موجب قرینه سازی صورت شود.

خدمات مخلتفی در کلینیک های زیبایی انجام می شوند که ما در این مطلب فقط به بعضی موارد پرداختیم.

برای مطالب مرتبط بیشتر، به سایت برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

برای تبدیل شدن به بهترین کلینیک زیبایی باید چه مواردی را رعایت کنیم ؟

امروزه در هر شهر کلینیک های زیبایی بسیار زیادی وجود دارند اما خدماتی که همگی ارائه می دهند از نظر دقت و کیفیت یکی نیستند.

در این مطب به برخی از موارد که تاثیر زیادی در بهترین شدن کلینیک شما دارند، می پردازیم:

داشتن مجوز رسمی بهداشت

زمانی که یک نفر به کلینیک زیبایی مراجعه می کند باید حتما یک مجوز از کلینیک زیبایی که در یک محل مشخص در کلینیک نصب شده است را مشاهده کند تا متوجه شود آن کلینیک تایید شده ی وزارت بهداشت می باشد یا خیر.

بهداشت کلینیک

یک کلینیک زیبایی باید از نظم و تمیزی زیادی برخوردار باشد تا مراجعه کننده هنگام ورود به کلینیک، متوجه ی تمیز بودن کلینیک زیبایی شود.

استفاده از انواع تجهیزات بروز دنیا

با پیشرفت تکنولوژی، تجهیزات جدیدی برای متدهای زیبایی معرفی می شوند که بسیاری از آن ها باعث افزایش سرعت در کار و کاهش عوارض ناشی از بعضی عمل ها می شوند. با بروز بودن دستگاه های کلینیک، شما می توانید از بعضی رقبای خودتان که دستگاه های قدیمی استفاده می کنند، پیشه بگیرید و خود را همیشه جزء بهترین انتخاب ها برای بیمار قرار دهید.

استفاده از پزشکان مجرب

مراجعین توجه بسیار زیادی به پزشکان و کادر درمان کلینیک زیبایی می کنند و استفاده از افراد متخصص در این زمینه تاثیر بسیار زیادی دارد و برای قرار داشتن در لیست بهترین کلینیک ها، بهتر است این مورد رعایت شود.

ارائه دادن خدمات با قیمتی مقرون به صرفه

شما در ارائه ی خدمات به مشتریان، باید به مقرون به صرفه بودن قیمت خدماتی که ارائه می دهید، توجه داشته باشید. بسیاری از افراد فکر می کنند اگر قیمت خدمات خود را گران تر از رقبا ارائه دهند، مشتریان احساس می کنند آن کلینیک در برابر بقیه برتری دارد.در صورتی که این چنین نیست و کسانی که صاحب بهترین کلینیک های زیبایی هستند کیفیت خدمات و تکنیک هایی که به مشتری ارائه می دهند را در نظر می گیرند.پس، نیاز به گرفتن هزینه ی زیادتر نسبت به رقبا نیست.

احترام به مشتریان

مشتریان هنگام مراجعه به کلینیک های زیبایی، برخورد کارکنان و کادر درمان کلینیک را در نظر می گیرند.

این نکته، تاثیر زیادی در انتخاب فرد برای در نظر گرفتن بهترین کلینیک زیبایی دارد.

موارد بسیار زیادی برای تبدیل شدن به بهترین کلینیک زیبایی وجود دارند که ما در این مطب فقط به چند مورد پرداختیم و برای خیلی از موارد، مطالب سایت برین کلینیک می تواند به شما در این زمینه کمک کنند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

چند مورد از ویژگی های یک کلینیک زیبایی خوب

یک کلینیک زیبایی خوب باید موارد زیادی را رعایت کند تا بتواند در حیطه ی کاری خود موفقیت خوبی داشته باشد.

در این مطلب ما به چند مورد می پردازیم:

پرسنل و مدیریت با تجربه و متخصص

زمانی که یک کلینیک از پرسنل کارآمد و با تجربه استفاده کند، می تواند خدمات خودش را به سریع ترین و بهترین شکل انجام دهد.جراحی ها، عمل ها و هر چیز مربوط به زیبایی از حساسیت های زیادی برخوردار هستند که و این حساسیت نیاز به تخصص و تجربه پرسنل و همچنین مدیریت با تجربه می باشد.

برای تبلیغات کلینیک خود، بر روی سوابق، مهارت ها، تخصص و مدارک خود برای افزایش اعتماد مشتری تاکید کنید و حتما در متن تبلیغاتی خود این موارد را ذکر کنید.

استفاده از دستگاه های بروز و پیشرفته

یکی از شرط های موفقیت یک کلینیک زیبایی خوب، بکارگیری از پیشرفته ترین و بروزترین دستگاه ها در کلینیک می باشد. با این کار، افزایش دقت و سرعت، بهداشتی بودن، افزایش اطمینان مراجعین و همچنین افزایش رضایت بیماران را خواهید داشت.

محیط مناسب

محیط یک کلینیک زیبایی، باید انتقال دهنده ی حس خوب به مراجعین باشد.

مراجعه کننده علاوه بر کیفیت خدمات کلینیک، به دنبال مکانی می باشد که در آن حس خوبی از طرف پرسنل و محیط کلینیک دریافت کند. فضای یک کلینیک زیبایی خوب باید آرامش بخش باشد که حس خوبی را به مراجعین انتقال دهد.

مکان مناسب

مکانی که مراجعه کنندگان به آن مراجعه می کنند باید لوکیشن خوبی داشته باشد و همچنین دسترسی آسان و راحتی داشته باشد. یک کلینیک زیبایی خوب نباید در محیط شلوغی قرار گرفته باشد.

خدمات متنوع

یک کلینیک زیبایی خوب باید بتواند تنوع خدمات خود به مشتری را بیشتر کند که هم تاثیر بسیاری هم برای مراجعین و هم برای خود کلینیک دارد.

نوبت دهی مناسب

کلینیک زیبایی باید نوبت دهی منظم و خوبی داشته باشد که از این نظر مراجعه کننده احساس آرامش داشته باشد.

یک کلینیک زیبایی خوب می تواند از نرم افزار نوبت دهی و مدیریت مطب استفاده کند که در این زمینه می توانید از نرم افزار نوبت دهی و مدیریت مطب برین کلینیک استفاده کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

چگونه با نرم افزار مدیریت مطب درآمد خود را افزایش دهیم ؟

استفاده از روش های سنتی برای نوبت دهی می تواند منجر به هزینه های اضافی شود. در روش سنتی استفاده از کاغذ بسیار زیاد است. نسخه نویسی دستی انجام می شود و برای بسیاری از گردش کارها به روش دستی، نیاز به نیروی انسانی زیادی داریم.

همه ی این موارد هزینه های اضافی برای کلینیک هستند که با نرم افزار های مدیریت مطب می تواند بسیاری از آن ها را کاهش یابد.

در اینجا به چند مورد از راه های افزایش درآمد به کمک نرم افزار مدیریت مطب می پردازیم :

حساب و کتاب مالی بهتر

به کمک نرم افزار مدیریت مطب می توانید انواع گزارش ها و صورت حساب های مالی در بازه های زمانی مختلف داشته باشید. ثبت سیستمی امور مالی مطب باعث می شود هزینه ها و درآمد ها بهتر مدیریت شوند و عملکرد کاری مطب افزایش پیدا کند.

دسترسی سریع تر و راحت تر به پرونده ی پزشکی و سوابق پزشکی

در نرم افزار مطب، اطلاعات بیمار و سوابق پزشکی او و بسیاری از موارد دیگر در پرونده ی پزشکی آن ثبت می شود و می توانیم در صورت نیاز، به راحتی و سریع تنها مثلا با کد ملی و نام و نام خانوادگی بیمار، به اطلاعات آن بیمار دسترسی داشته باشیم.

افزایش دقت و سرعت کار

در روش سنتی، اشتباهات بسیاری در زمینه ی ثبت اطلاعات بیمار و حتی نگهداری اطلاعات آن بیمار بوجود می آمد. زمانی که اطلاعات و اسناد بیمار را به صورت سیستمی ثبت کنیم این مشکلات کاهش می یابد. و همچنین می توانید با این کار، دقت و سرعت کار را در زمینه ی ثبت اطلاعات بیماران افزایش دهید.

پنل پیامکی

به کمک نرم افزار برین کلینیک، می توانید تعیین کنید که برای نوبت دهی بیمار در تاریخ های مختلف، پیامک ثبت نوبت ارسال شود. همچنین در صورت لغو نوبت نیز برای بیمار، پیامک ارسال شود. با این کار تماس های شما در زمینه ی هماهنگی با بیمار کاهش پیدا می کند.

یکی دیگر از قابلیت های پنل پیامکی نرم افزار برین کلینیک این است که می توانید پیامک تبریک تولد برای بیمار خود ارسال کنید که در سالروز تولد بیمار، به آن شخص مثلا یک پیشنهاد ویژه و یا تخفیفی در زمینه ی خدمات مربوط به کلینیک بدهید که این کار باعث می شود آن بیمار به شما وفادار بماند و درآمد مطب شما نیز افزایش می یابد.

به کمک پنل پیامکی برین کلینیک شما می توانید یک راه تبلیغات خوبی از کلینیک داشته باشید و همچنین وفاداری بیماران خود را بیشتر کنید و همچنین درآمد شما افزایش پیدا کند.

امکانات بسیار پر کاربرد دیگری در نرم افزار های مدیریت مطب وجود دارد که برای سهولت و تسریع کار مطب ها در نظر گرفته شده اند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

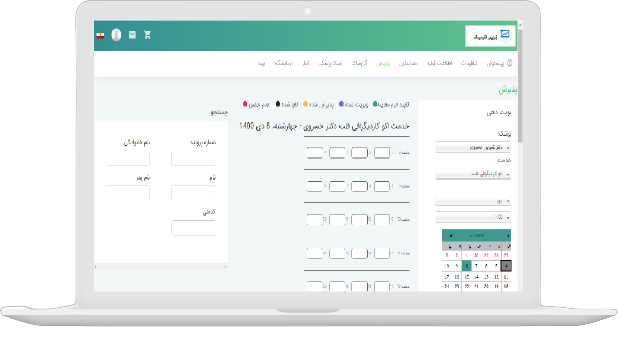

ویژگی های مهم نرم افزارهای مطب و کلینیک

نرم افزار های مطب و کلینیک برای تسریع کار مطب ها و کلینیک ها باید قابلیت های فراوانی داشته باشند.

یکی از نرم افزار های بسیار قوی در این زمینه نرم افزار پذیرش و نوبت دهی برین کلینیک می باشد که

دارای قابلیت هایی همچون:

- نوبت دهی الکترونیک

- تعریف دسترسی های مختلف برای کابران بر اساس نیاز مراکز

- فرم های معاینه ی تخصصی پزشکان بر اساس نیاز آن ها

- تشکیل پرونده برای بیماران

- تعریف تعرفه برای پزشکان

- پرداخت به روش های مختلف از طریق دستگاه پوز و نقد و تسهیلات

- گزارش گیری بر اساس فیلترهای مختلف

- ثبت اسناد پزشکی بیماران

و امکانات بسیار پر کاربرد دیگر می باشد که برای سهولت و تسریع کار مطب ها در نظر گرفته شده اند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

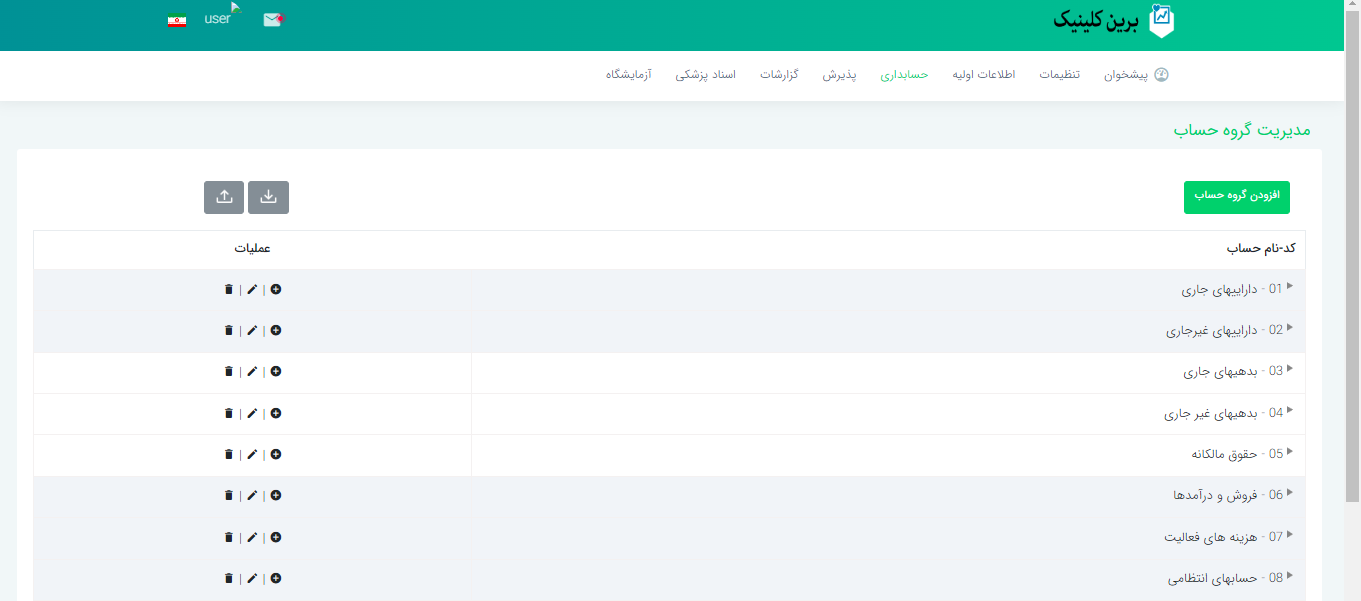

حسابداری پزشکان چیست؟

پیداکردن حسابدار متخصص در پزشکی که چالشها و فرصتهای منحصر به فردی را که پزشکان، دندانپزشکان و سایر متخصصان مراقبتهای بهداشتی با آن روبرو هستند، درک کنند، همیشه آسان نیست و تا حدودی دسترسی به حسابدار متخصص امکان پذیر نمی باشد و یا اینکه پزشک باید هزینه سنگینی را بپردازد.

با توجه به چالشهایی که در سالهای اخیر پزشکان با آن رو به رو بودهاند،یکی از مسائل اصلی در این زمینه، حسابداری پزشکان است.امروزه حسابداری پزشکان شاخهای مهم از مدیریت مالی یک سازمان بهداشتی و درمانی است و مشابه سایر فرایندهای حسابداری حرفهای با برخی استثناها همراه است.

در واقع نرم افزار حسابداری برین کلینیک که به طور خاص در زمینه پزشکی فعالیت میکند، با دیگر نرم افزار های حسابدارهای تخصصی، متفاوت خواهد بود.

حسابداری پزشکان در زمینه بیماران، شرکتهای بیمه، سازمانهای دولتی و … حساسیتهای منحصر به خود را دارد که نرم افزار حسابداری حرفهای برین کلینیک، به خوبی آنها را مدیریت می کند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مزایای استفاده از نرم افزار حسابداری پزشکان

نرم افزار حسابداری پزشکان دارای مزایای بسیاری است که بهبود کارایی و افزایش دقت در مدیریت مالی و مالیاتی مطبها و مطبهای پزشکان کمک میکند.

برخی از مزایای استفاده از نرم افزار حسابداری پزشکان عبارتند از:

دقت و دیگر اشتباهها

نرم افزار حسابداری به دلیل استفاده از محاسبات خودکار و خطای کمتر در ورود اطلاعات، کمک به کاهش احتمال خطاهای انسانی میکند.

مدیریت مالی بهتر

این نرمافزارها میتوانند به پزشکان کمک کنند تا درآمد و هزینهها را بهتر پیگیری کنند و بهبودی در مدیریت مالی مطب خود را تجربه کنند.

پیگیری مطالبات

با نرمافزار حسابداری، پزشکان میتوانند به طور موثر مطالبات خود از بیماران و شرکتهای بیمه را پیگیری کنند و بهبود در جریان وجوه خود را ایجاد کنند.

مالیات و گزارشدهی

این نرمافزارها به پزشکان کمک میکنند تا اطلاعات مالی و مالیاتی را به طور سریع و دقیق گزارش کنند و برآوردهای مالیاتی را بهینهتر کنند.

بهبود زمانبندی

نرمافزار حسابداری میتواند به پزشکان کمک کند تا زمانبندی وقت خود را بهینهسازی کنند و مطمئن شوند که برای تمامی موارد مهم کافی زمان و انرژی دارند.

امنیت اطلاعات

نرمافزارهای حسابداری معمولاً دارای سیستمهای امنیتی قوی هستند که از اطلاعات محرمانه بیماران و مشتریان پزشکی محافظت میکنند.

انعطافپذیری و تطبیقپذیری

اکثر نرمافزارهای حسابداری برای پزشکان قابل تنظیم و سفارشیسازی هستند، که به نیازها و الزامات ویژه مطب یا مطبهای پزشکان میتوانند تطبیق یابند.

سهولت استفاده

بسیاری از نرمافزارهای حسابداری برای پزشکان طراحی شدهاند که کاربران بدون نیاز به تخصص حسابداری یا IT، به راحتی از آنها استفاده کنند.

به طور کلی، استفاده از نرمافزار حسابداری برای پزشکان میتواند به افزایش کارایی و بهبود عملکرد مالی و مالیاتی مطبها و مطبهای پزشکان کمک کند. با این حال، انتخاب یک نرمافزار مناسب برای نیازهای خاص شما و اطمینان از تواناییهای آن مهم است.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مدیریت مالی پزشکان با استفاده از نرم افزار حسابداری

مدیریت مالی در نرمافزار حسابداری برای پزشکان به عنوان مدیران کسب و کارهای پزشکی اهمیت بسیاری دارد.

این نرمافزارها ابزارهای کارآمدی هستند که کمک میکنند تا مالیاتها، هزینهها، درآمدها و دیگر تراکنشهای مالی مرتبط با بخش پزشکی به صورت دقیق و منظم ثبت و پیگیری شوند.

در زیر تعدادی از ویژگیها و کمکهایی که نرمافزار حسابداری برای مدیریت مالی پزشکان ارائه میدهد، آورده شده است:

1. ثبت و پیگیری تراکنشها:

نرمافزارهای حسابداری پزشکان به شما امکان میدهند تا تراکنشهای مالی مختلف را ثبت و پیگیری کنید. این شامل فاکتورها، رسیدها، صورتهای مالی بیماران، درآمدها و هزینهها و سایر تراکنشهای مرتبط با بخش پزشکی میشود.

2. مدیریت فاکتورها و محاسبه هزینهها:

نرمافزار حسابداری میتواند فاکتورهای بیماران را مدیریت کند و هزینههای درمان و خدمات پزشکی را به صورت دقیق محاسبه کند. همچنین، این نرمافزارها میتوانند هزینههای داروها، تجهیزات پزشکی و سایر مصارف را نیز برای شما ثبت کنند.

3. مدیریت مالیات و مالیاتهای پرداختی:

نرمافزارهای حسابداری برای پزشکان میتوانند به شما کمک کنند تا مالیاتها و مالیاتهای پرداختی را به صورت دقیق محاسبه و در موعد مقرر پرداخت کنید. این باعث جلوگیری از جرائم مالیاتی و همچنین بهبود انضباط مالی در کسبوکار میشود.

4. تهیه گزارشات مالی:

نرمافزارهای حسابداری به شما امکان میدهند تا گزارشات مالی مهمی مانند صورتهای مالی، ترازنامه، گردش مالی و سایر گزارشهای مرتبط را به صورت خودکار تهیه کنید. این گزارشها به شما کمک میکنند تا وضعیت مالی کسبوکار خود را بهتر مشاهده و تصمیمگیریهای بهتری را انجام دهید.

5. امکان مدیریت مالی چندین بخش و مطب:

اگر پزشک دارای چندین بخش یا مطب پزشکی است، نرمافزار حسابداری به او امکان میدهد تا مالیت هر یک از این بخشها را جداگانه مدیریت کند و گزارشات مالی جداگانه را تهیه کند.

6. اطلاعات مالی امن و محرمانه:

نرمافزارهای حسابداری معمولاً دارای سطوح امنیتی بالا هستند و اطلاعات مالی پزشکی را محافظت میکنند تا از دسترسیهای غیرمجاز جلوگیری شود.

در کل، نرمافزارهای حسابداری پزشکان باعث میشوند تا مدیریت مالی کسبوکارهای پزشکی بهبود یابد، انضباط مالی بهبود یابد و از جرائم مالیاتی و اشتباهات مالی جلوگیری شود. همچنین، این نرمافزارها به پزشکان کمک میکنند تا بهترین تصمیمات مالی را اتخاذ کنند و کسبوکارهایشان را با موفقیت اداره کنند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941