مزایای نرم افزار CRM

امروزه اکثر کسب و کار ها برای ثبت اطلاعات مشتریان در کسب و کار خودشان از نرم افزار CRM استفاده می کنند. این نرم افزار به کارایی کسب و کار شما را افزایش می دهد و به بهبود روابط با مشتریان کمک می کند. در این مطلب می خواهیم به بعضی از مزایای بسیار مهم و تاثیرگذار نرم افزار CRM در کسب و کار بپردازیم.

مدیریت امورمالی

به کمک نرم افزار CRM می توانید تراکنش ها و امور مالی کسب و کار خودتان را پیگیری کنید که این امر می تواند در تحلیل هایتان به شما کند و همچنین باعث مدیریت بهتری در امور مالی خودتان داشته باشید.

تجزیه و تحلیل

تجزیه و تحلیل داده ها و اطلاعات مشتریان منجر به افزایش راندمان کسب و کار، درک بهتر از بازار هدف، تنظیم استراتژی دقیق می شود. همچنین این امر موجب کاهش هزینه ها در کسب و کار شما می شود.

همکاری بین بخش های مختلف

با نرم افزار CRM بخش های مختلف کسب و کار مانند فروش، بازاریابی، پشتیبانی و سایر بخش های داخلی شما همکاری و تبادل اطلاعات داشته باشند.

بهینه کردن فرآیند های داخلی

فرآیند های داخلی خودتان را تجزیه و تحلیل کنید که این امر باعث بهینه سازی و در نتیجه افزایش کارایی کسب و کار شما می شود.

بهبود خدمات پشتیبانی

شما به راحتی می توانید هر گونه سؤالات، مشکلات و درخواست های مشتریان را پیگیری و حل کنید. این امر موجب بهبود کیفیت شما در بخش پشتیبانی به مشتریان می شود.

برقراری ارتباط مؤثر

به کمک اطلاعات جمع آوری شده در نرم افزار CRM می توانید ارتباطات خودتان با مشتریان را بهینه و بسیار مؤثر کنید تا اینکه متناسب با ترجیحات و نیاز های آن ها باشد.

مدیریت اطلاعات مشتریان

با نرم افزار مدیریت ارتباط با مشتری، شما می توانید اطلاعات دقیق و همچنین بروز مشتریان را ثبت، ویرایش و سازمان دهی کنید.

از اطلاعات جمع آوری شده موجود در سیستم، تحلیل ها، گزارشات و نتیجه گیری های تاثیرگذاری برای کسب و کار خودتان داشته باشید.

نرم افزار مدیریت ارتباط با مشتریان یا CRM مزایای بسیار زیادی دارد که ما در این مطلب به بعضی از موارد مهم پرداختیم.

برای اطلاعات بیشتر به مطالب برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

CRM مناسب کلینیک های زیبایی

کلینیک های زیبایی هر روز با مراجعه کنندگان زیادی مواجه می شوند. ثبت پرونده های پزشکی و اطلاعات مراجعین به روش کاغذی کاری بسیار زمان بر و سخت می باشد، چون که هر مراجعه کننده اطلاعات متفاوتی دارد پرسنل مرکز باید تمامی این اطلاعات را مرتب کنند و آن ها را مدیریت کنند.

نرم افزار CRM یک راه بسیار ساده برای کلینیک های زیبایی می باشد که بتوانید به راحتی پرونده ها و اطلاعات بیماران خوتان را ثبت، مدیریت و دسته بندی کنید.

هر زمان که نیاز باشد، به راحتی و در کمترین زمان ممکن به اطلاعات آن ها دسترسی داشته باشید.

همچنین این نرم افزار تعاملات با مراجعین مثل تماس ها، خدمات، پرداخت و سایر موارد در اختیار شما قرار دهد.

نوبت دهی و پذیرش در CRM کلینیک های زیبایی

به کمک قابلیت نوبت دهی نرم افزار CRM مخصوص کلینیک های زیبایی، کارکنان و کادر درمان کلینیک ها می توانند نوبت دهی مراجعین خود را ثبت کنند. و همچنین برای بیماران خود، پرونده تشکیل پرونده انجام دهند.

با استفاده از ثبت اطلاعات بیماران در CRM، پزشکان می توانند گزارش های بسیار مؤثری به روش های هفتگی، ماهیانه ، سالیانه و حتی روزانه بگیرند و با تحلیل این گزارش ها به نتایج بسیار مفیدی برای بهبود عملکرد کلینیک زیبایی،راهکارهایی در زمینه ی افزایش درآمد برسند.

با استفاده از تحلیل اطلاعات مراجعین در CRM به راحتی می توانید بیشترین و کمترین خدمت استفاده شده، مشتریان وفادار، محبوب ترین خدمات مرکز شما، پردرآمد ترین خدمات و بسیاری موارد دیگر را بررسی کنید.

شما با نرم افزار CRM می توانید بر عملکرد پرسنل، کادر درمان و پزشکان خودتان مدیریت داشته باشید.

یکی دیگر از ویژگی های مهم CRM این است که شما می توانید از طریق پیامک، شبکه های اجتماعی و سایر راه های ارتباطی برای پیشنهادات، تخفیف ها، اطلاعیه ها و . . . با مشتریان خود در ارتباط باشید.

نرم افزار نوبت دهی و مدیریت مطب برین کلینیک می تواند به شما در زمینه ی مدیریت بهتر کارها، افزایش سرعت در کار و همچنین وفاداری مشتریان، گزارش گیری و بسیاری موارد دیگر کمک کند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مزایای نرم افزار مدیریت مطب و کلینیک

با توجه به پیشرفت تکنولوژی و سیستمی شدن کسب و کار، نرم افزار ها نقش مهمی در هر کسب و کار پیدا کرده اند. در روش سنتی برای بسیاری از گردش کارها نیاز به نیروی انسانی زیادی داریم. نرم افزار مدیریت مطب و کلینیک نیز نقش مهمی در کسب و کار پزشکان مطب دارد. این موارد موجب هزینه های اضافی برای مطب هستند. نرم افزار مطب باعث تسریع و بهبود در روند کسب وکار پزشکان،کاهش هزینه های مطب و همچنین جلب رضایت مراجعین می شود.

در این مطلب می خواهیم به بعضی از مزیت های نرم افزار پزشکان که تاثیر زیادی در روند کار آن ها دارد می پردازیم:

صرفه جویی در زمان

زمانی که از نرم افزار مدیریت مطب استفاده می کنیم، اطلاعات بیماران بسیار سریع تر و به صورت سیستمی ثبت می شوند، نوبت دهی و پذیرش بیمار بسیار سریع تر انجام می شود و هر زمان که بخواهیم بر اساس نیاز می توانیم به اطلاعات مشتری مربوطه دسترسی سریع و راحتی داشتیم که باعث می شود نسبت به روش سنتی و کاغذی، زمان کمتری را صرف ثبت اطلاعات بیماران کنیم.

ثبت دقیق اطلاعات مراجعین، پزشکان و پرسنل

در نرم افزار مدیریت مطب، اطلاعات کادر درمان و بیماران به صورت دقیق ثبت می شود و کاربران می توانند به راحتی هر زمان که بخواهند به اطلاعات مورد نیاز دسترسی داشته باشند.

کاهش اشتباهات

استفاده از نرم افزار مطب، موجب کم شدن خطای کاربری انسان در زمان ثبت اطلاعات می شود و اطلاعات بیماران بدرستی و با درصد خطای کمتری در سیستم ثبت می شود.

مدیریت مالی بهتر

ثبت سیستمی امور مالی مطب باعث می شود هزینه ها و درآمد ها بهتر مدیریت شوند و عملکرد کاری مطب افزایش پیدا کند. به کمک نرم افزار مدیریت مطب می توانید انواع گزارش ها و صورت حساب های مالی در بازه های زمانی مختلف داشته باشید.

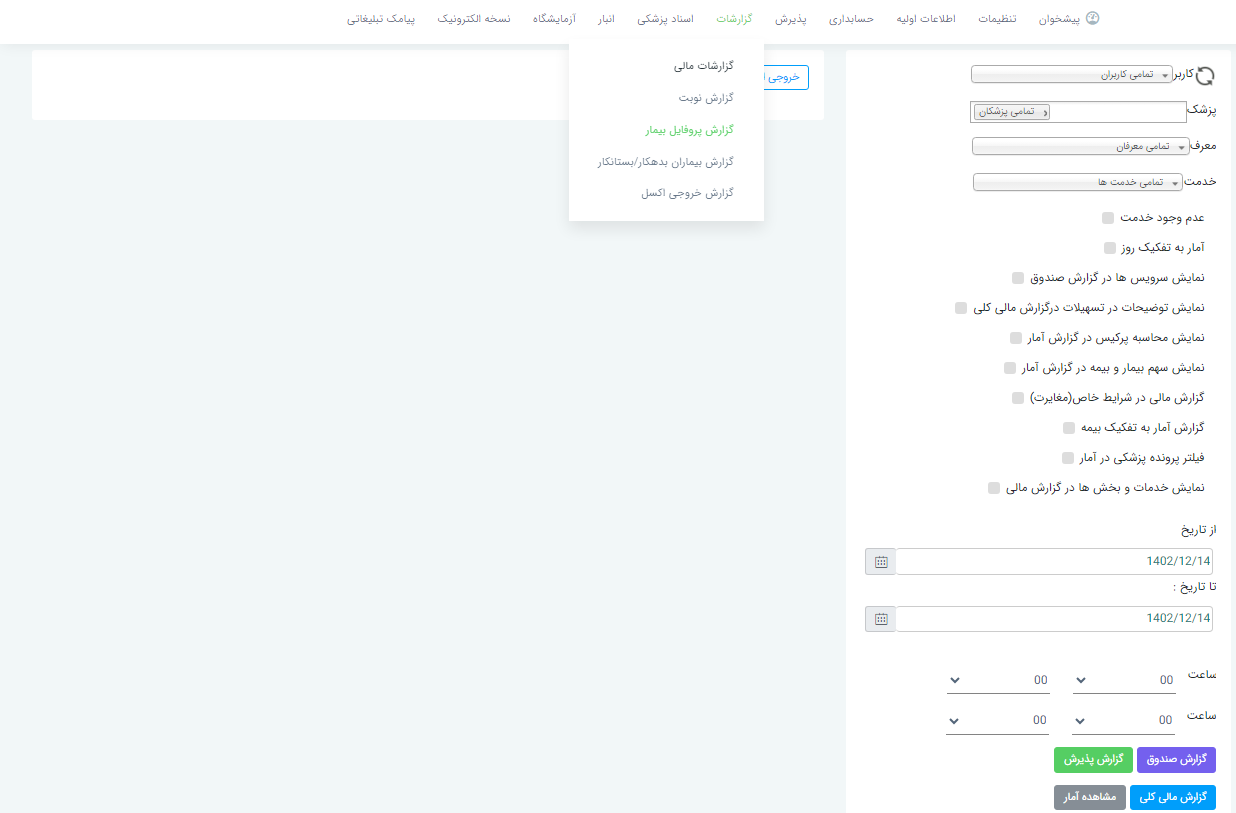

گزارش گیری مؤثر

پزشکان و مدیران مطب نیاز دارند که اطلاعات بیماران را به صورت هفتگی، ماهانه و یا سالانه تحلیل کنند. با نرم افزار مدیریت مطب به راحتی می توان بر اساس نیاز گزارش گیری های مختلفی گرفت تحلیل و نتیجه گیری و تحلیل های مناسبی از اطلاعات بیرون آورد. نرم افزار مدیریت مطب و کلینیک برین در این زمینه می تواند با گزارشات مختلفی مثل گزارش صندوق، گزارش پذیرش، مانده صندوق، گزارش نوبت و بسیاری گزارش های پر کاربرد دیگر به پزشکان و مدیران مطب کمک بسیاری کند.

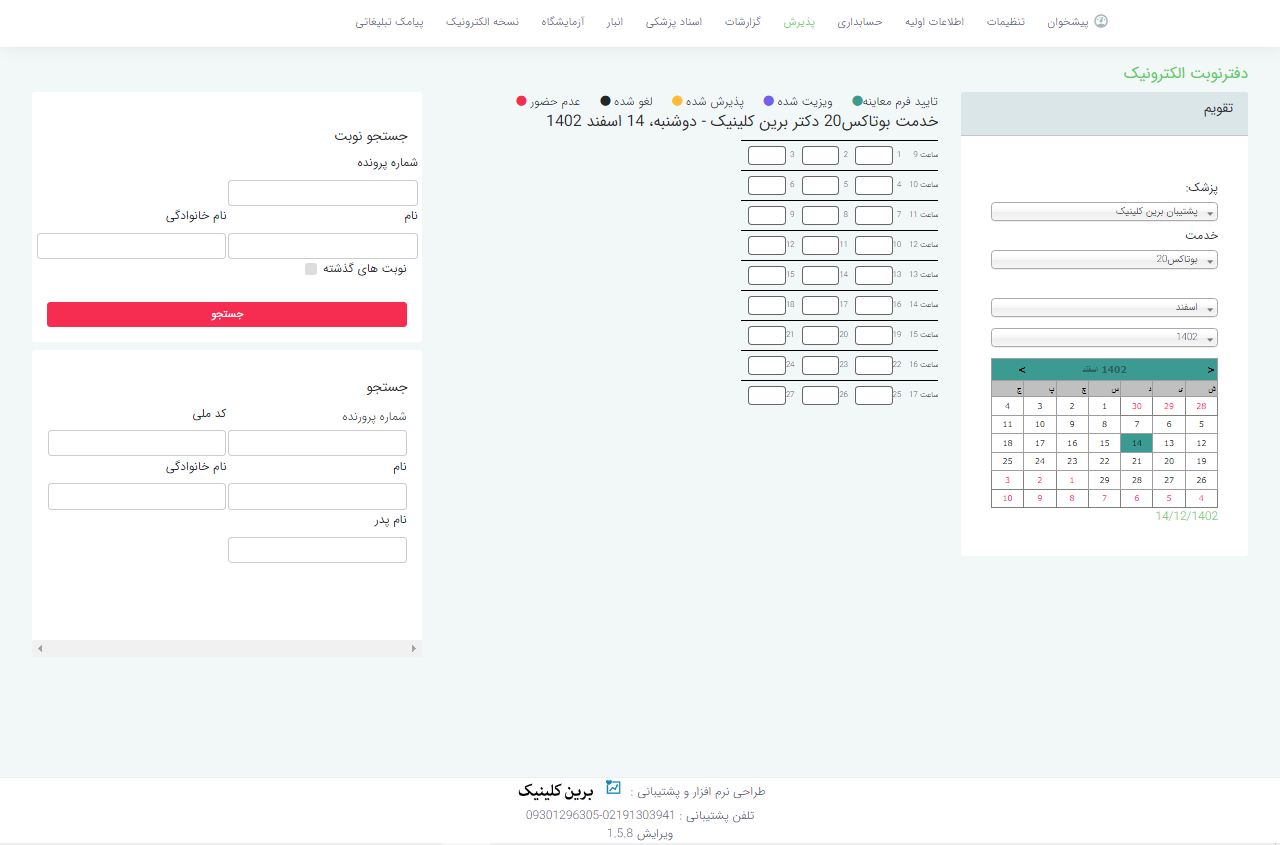

سیستم نوبت دهی

به کمک نرم افزار مطب، نوبت بیماران به صورت سیستمی و بسیار راحت و سریع تر از حالت سنتی و کاغذی انجام می شود.

امنیت بالا در ذخیره سازی اطلاعات و سابقه ی مراجعین

اطلاعات و سوابق بیماران در نرم افزار مدیریت مطب بصورت سیستمی ثبت می شود. هر زمان که نیاز باشد به راحتی می توانیم به اطلاعات مربوطه دسترسی پیدا کنیم. اطلاعات در حالت سیستمی با امنیت بالا ذخیره می شوند و از مفقود شدن، از بین رفتن اطلاعات بیماران جلوگیری می شود.

نرم افزار های مدیریت کلینیک متفاوتی در بازار ارائه شده اند. نرم افزار مدیریت مطب و کلینیک برین می تواند در زمینه ی کاهش هزینه های مطب، وفادارسازی مراجعین، امنیت در نگهداری اطلاعات بیماران، گزارش گیری ها و بسیاری موارد دیگر، کمک بسیار زیادی به پزشکان و مدیران مطب کند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

یک کلینیک زیبایی خوب چه ویژگی هایی دارد؟

امروزه کلینیک های زیبایی بسیاری در شهرهای مختلف تاسیس شده اند اما همگی از لحاظ کیفیت و خوب بودن یکی نیستند. برای اینکه یک کلینیک زیبایی جزء بهترین ها قرار بگیرد باید یکسری موارد را رعایت کند.

در این مطلب به چند مورد از نکاتی که در این زمینه می توانند تاثیرگذار باشند، می پردازیم:

استفاده از دستگاه های بروز و پیشرفته

اگر یک کلینیک زیبایی از جدیدترین و پیشرفته ترین دستگاه ها برای ارائه ی خدمات خود به مراجعین استفاده کند، می تواند از بسیاری رقبای خود پیشه بگیرد و در اولویت انتخاب برای فرد قرار بگیرد. افراد معمولا بدنبال جدیدترین و موثر ترین راه ها برای زیباتر شدن و برطرف کردن مشکلات پوستی خود می باشند.

استفاده از بهترین روش های درمان

پزشکان و متخصصان کلینیک باید همواره اطلاعات پزشکی خودشان را بروز کنند که بتوانند برای ارائه ی خدمات خود به مراجعین، بهترین روش را انتخاب کنند تا مشتری احساس رضایت کامل از انتخاب کلینیک شما را داشته باشند. این نکته باعث می شود مشتریان به کلینیک شما وفادار بمانند و حتی کلینیک شما را به دوستان و آشنایان خود معرفی کنند.

بهترین کادر درمان و پزشکان

شما باید از برای ارائه ی خدمات خود به مشتریان، از پزشکان و متخصصانی استفاده کنید که دارای مدارک پزشکی معتبر، پروانه ی پزشکی و یا گواهینامه ی معتبر باشند.

مشاوره مناسب

مشاوره ی قبل از عمل، یکی از بهترین و موثرترین راه ها برای سبقت گرفتن نسبت به رقبا می باشد. قبل از هر عمل زیبایی، پزشکان شما باید به مراجعین خود مشاوره و راهنمایی مناسب دهند و نسبت به شرایط مراجعین، بهترین روش را به مراجعه کننده پیشنهاد کنند. این کار باعث می شود مراجعین تحت تاثیر راهنمایی شما قرار بگیرند و بعد بر اساس موارد پیشنهادی، بهترین روش را انتخاب کنند.

موارد دیگری هستند که می توانند در این زمینه موثر باشند. ما در مطلب بعضی از موارد مهم که در این زمینه تاثیر گذار هستند را در نظر گرفتیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

انواع خدمات در کلینیک های زیبایی

امروزه با نوین شدن سبک زندگی انسان ها، افراد به زیبایی پوست، اندام و موی خود بسیار اهمیت می دهند.به همین دلیل است که شاهد تاسیس کلینیک های زیادی در شهر ها هستیم. کلینیک های زیبایی مراکزی هستند که خدمات زیبایی را به مراجعین خود ارائه می دهند.

در این مطلب به بعضی از خدماتی که در کلینیک های زیبایی ارائه می شوند می پردازیم:

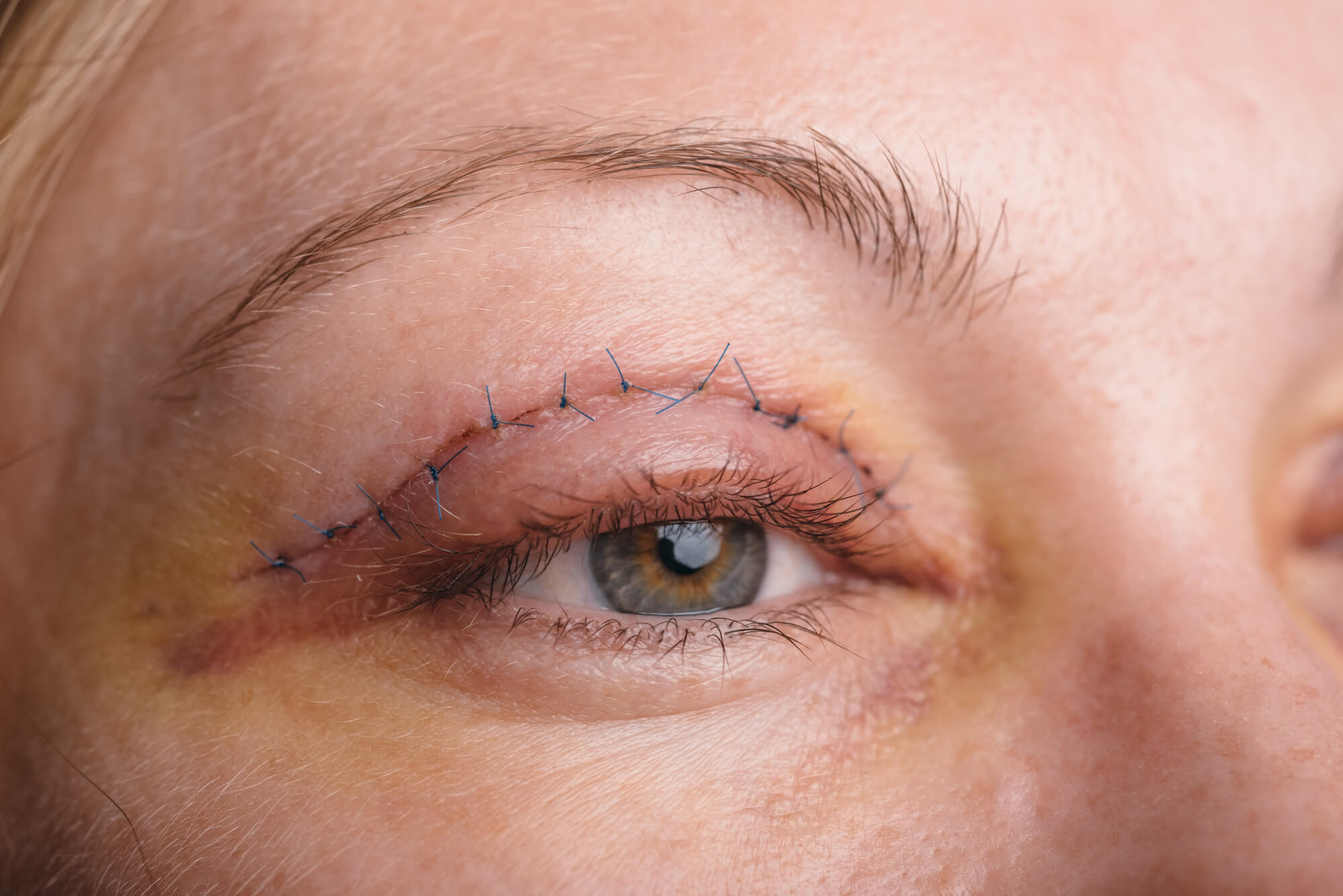

جراحی پلک

این نوع خدمت به منظور از بین بردن بافت های اضافی اطراف چشم مثل پوست، چربی و عضلات می باشد. همچنین این جراحی می تواند شامل جراحی پلک پایینی و بالایی و یا هر دو مورد باشد.

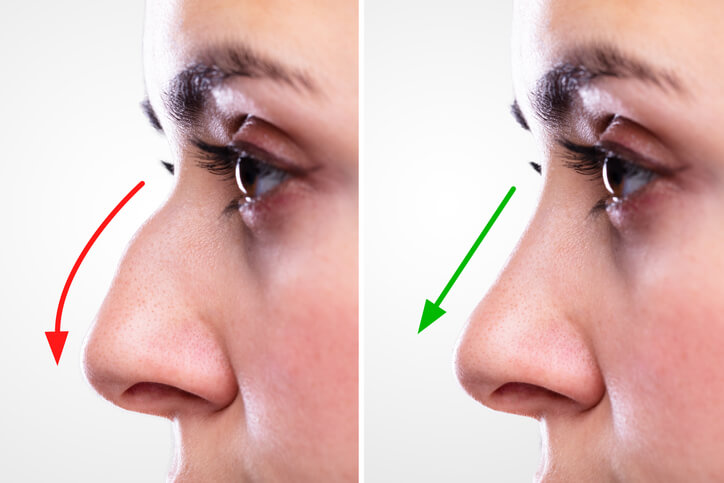

جراحی بینی

این خدمت به منظور تغییر فرم بینی، حل مشکلات بینی برای تنفس، کوچک کردن بینی بزرگ افراد، آسیب بینی حین تصادف و یا بعضی سانحه، مشکل قوز بینی و یا بسیاری دلایل دیگر انجام می شود.

لیفت صورت

این روش به منظور از بین بردن چین و چروک صورت و جوان سازی صورت انجام می شود که باعث می شود شادابی و طراوت به صورت برگردد.

برداشتن خال

این نوع خدمت برای حذف خال های روی پوست انجام می شود و به روش های مختلفی مانند کرایو، پلاسما،RF ، لیزر و . . . انجام می شود.

اسید تراپی

یکی از بهترین و مفید ترین روش ها برای زیبایی پوست و سلامت آن می باشد. پزشکان در این روش از اسید های مختلفی مثل گلیکولیک اسید، اسید ماندلیک، اسید آزلائیک، اسید لاکتیک و . . . استفاده می کنند که به درمان آکنه، رفع تیرگی، آبرسانی به پوست، جوان سازی، کاهش چین و چروک صورت کمک می کند.

میکرونیدلینگ

این نوع درمان برای افرادی که مشکلات ترک های پوستی ، جای جوش و زخم، چین و چروک، سوختگی و . . . دارند استفاده می شود.

سایر خدماتی که در کلینیک های زیبایی ارائه می شوند:

پاکسازی صورت

لایه برداری

درمان بیماری های مربوط به پوست و مو

لیزر

کاشت مو و ابرو

تزریق فیلر و ژل

بسته به دستگاه ها و امکانات کلینیک های زیبایی، خدمات دیگری می توانند در کلینیک های زیبایی ارائه شوند که ما در این مطلب فقط به بعضی موارد پرداختیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

تفاوت مالیات تکلیفی پزشکان با مالیات بر درآمد حقوق پزشکان

همانطور که در مطلب انواع مالیات بر درآمد پزشکان توضیح داده شد، مالیات بر درآمد پزشکان سه حالت می باشند که عبارتند از:

-

مالیات حقوق

-

مالیات تکلیفی

-

مالیات بر درآمد مشاغل ( اشخاص حقیقی )

در این مطلب می خواهیم به تفاوت مالیات بر درآمد حقوق پزشکان با مالیات تکلیفی بپردازیم.

در مالیات تکلیفی پزشکان طبق جزء 1 بند ط تبصره 6 قانون بودجه 1402، نیازی نیست کارگر و کارفرما با هم ارتباط داشته باشند. همینکه مشخص شود پزشک، خدمات خودش را در یکی از مراکز درمانی انجام داده است برای پرداخت این نوع مالیات، کافی است.

بدین شکل که مراکز درمانی موظف هستند از حق الزحمه پزشک، مالیات تکلیفی را کسر کنند و به سازمان مالیاتی واریز کنند ولی در مالیات بر درآمد حقوق، یک قرارداد بین کارفرما و کارگر نوشته می شود که طبق همین قرارداد، مالیات بر عهده ی کارفرما می شود که در این حالت، کارفرما موظف می شود از حقوق دریافتی پزشک، درصدی را کسر کند و تا پایان ماه بعدی، به حساب سازمان مالیاتی واریز کند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

انواع مالیات بر درآمد پزشکان

کلیه ی افرادی که به هر شکل در ایران مشغول به کسب درآمد هستند، باید مالیات پرداخت کنند. پزشکان هم باید مالیات پرداخت کنند و از این قاعده مستثنی نیستند.در کشور ما تمام اقشار جامعه درآمدشان مشخص و شفاف است و طبق قانون و درآمد مالیات پرداخت میکنند.در این مطلب به انواع مالیات بر درآمد پزشکان می پردازیم.

مالیات بر درآمد پزشکان به سه دسته تقسیم می شوند که عبارتنداز:

- مالیات بر درآمد اشخاص حقیقی ( مشاغل )

- مالیات تکلیفی پزشکان

- مالیات بر درآمد حقوق

مالیات بر درآمد اشخاص حقیقی ( مشاغل )

این نوع مالیات برای پزشکانی می باشد که به صورت جداگانه و مستقل، خدمات خود را ارائه می دهند و کسب درآمد می کنند. این گروه از پزشکان موظف هستند اظهارنامه مالیاتی اشخاص حقیقی را در زمان معین تکمیل کرده و ارسال کنند.

مالیات تکلیفی

این نوع مالیات برای پزشکانی می باشد که در مراکز درمانی استخدام نشده اند. این افراد بدون داشتن رابطه کارگر و کارفرما با عقد قراردادهای مشارکتی و غیر مشارکتی، با مراکز درمانی و بیمارستان ها برای برخی خدمات همکاری می کنند. این دسته از افراد طبق جزء 1 بند ط تبصره 6 قانون بودجه 1402 مشمول مالیات تکلیفی پزشکان هستند.

مالیات بر درآمد حقوق

این نوع مالیات برای پزشکانی می باشد که با عقد قرارداد به استخدام مراکز درمانی، بیمارستان ها و سایر مراکز در می آیند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

نکات مهم در انتخاب نرم افزار مدیریت مطب

نرم افزار مدیریت مطب، یکی از اجزای کاربردی برای کلینیک ها و مطب ها به حساب می آید که روند کار آن ها را بسیار بهبود می بخشد و سرعت کار را افزایش می دهد.

در این مطلب به بعضی از نکاتی که باید برای انتخاب یک نرم افزار در نظر بگیرید، می پردازیم:

سهولت استفاده

یک نرم افزار مدیریت مطب خوب باید به شکلی طراحی شده باشد که کاربران بتوانند به آسانی از آن استفاده کنند و اطلاعات مشتریان خود را در آن ثبت کنند. همچنین تنظیمات شخصی سازی بسیار مناسبی بر اساس نیاز های مطب داشته باشد.

رابط کاربر

یکی دیگر از فاکتور های مهم، رابط کاربری قابل فهم و زیبا برای کارکنان می باشد. این مورد باعث می شود کاربر زمان استفاده از نرم افزار، احساس خوشایندی داشته باشد و اشتیاق زیادی در استفاده از نرم افزار پیدا کند.

پشتیبانی

پشتیبانی قوی و دائم، یک مورد بسیار مهم برای کاربران نرم افزار می باشد. کاربران هنگام بروز مشکل در نرم افزار، نیاز به راهنمایی دارند.

بروزرسانی

نرم افزاری که به صورت منظم بروزرسانی شود، از امنیت زیادی برخوردار می باشد و خطای سیستمی آن روز به روز به حداقل می رساند. این نکته می تواند تاثیر زیادی در انتخاب نرم افزار داشته باشد.

سازگاری

مدیران کلینیک هنگام خرید نرم افزار باید به در نظر داشته باشند که نرم افزار با دستگاه های مختلف سازگار باشد و از طریق دستگاه های مختلف مثل کامپیوتر، لپ تاپ، موبایل، تبلت قابل استفاده باشد.

امکانات

نرم افزار باید بتواند بسیاری از نیازهای کاربران مطب را به صورت سیستمی انجام دهد. این کار باعث می شود کارمندان مطب یا کلینیک مدیریت بهتری در زمان بندی داشته باشند و همچنین اتلاف وقت کمتری داشته باشند.

گزارش دهی

پزشکان و مدیران مطب باید بتوانند بر اساس نیاز، گزارش گیری های مختلف با فیلترهای متناسبی از وضعیت کلینیک و یا مطب خود به صورت هفتگی یا ماهیانه یا سالیان داشته باشند. نرم افزار باید بتواند دادها را به شکل قابل فهم ارائه کند.

موارد دیگری می توانند در انتخاب نرم افزار مدیریت کلینیک تأثیر داشته باشند که ما در این مطلب به بعضی از این موارد پرداختیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

ویژگی های یک نرم افزار مدیریت کلینیک خوب

یک نرم افزار مدیریت مطب باید بتواند بسیاری از نیازهای مرتبط با مطب یا کلینیک را برطرف سازد که به یک نرم افزار خوب تبدیل شود. در این مطلب به چند مورد از ویژگی هایی که می توانند در این زمینه بسیار مؤثر باشند، می پردازیم:

دسترسی آسان

یک نرم افزار خوب باید بتواند دسترسی سریع و راحتی به پرونده های پزشکی و اطلاعات بیماران داشته باشد و در این زمینه بتواند بسیار مؤثر باشد.

سطوح دسترسی نرم افزار

مدیران کلینیک باید بتوانند بر نیاز کاربران نرم افزار، دسترسی های مورد نیاز را برای هر کاربر تعریف کنند تا هر کاربر بر اساس عنوان شغلی خودش، فقط به مواردی که نیاز دارد دسترسی داشته باشد.

گزارش گیری مؤثر

پزشکان و مدیران مطب باید بتوانند بر اساس نیاز، گزارش گیری های مختلف با فیلترهای متناسبی از وضعیت کلینیک و یا مطب خود به صورت هفتگی یا ماهیانه یا سالیان داشته باشند که یک نرم افزار مدیریت مطب خوب می تواند کمک بسیار زیادی به پزشکان و مدیران در این زمینه کند. نرم افزار مدیریت مطب برین کلینیک در این زمینه گزارش گیری های بسیار مؤثری با فیلترهای مختلف بر اساس نیاز کاربر می تواند انجام دهد.

یادآوری های مناسب

اگر یک نرم افزار مدیریت مطب بتواند به صورت سیستمی قابلیت یادآوری های خودکار مثلاً از طریق پیامک یا ایمیل به بیماران داشته باشد، بسیاری از خطاهای کاربر مجموعه از جمله نوبت دهی ها ، ویزیت ها و یا لغو نوبت ها را به حداقل می رساند.

به کمک پنل پیامک نرم افزار برین کلینیک، کاربر می تواند برای نوبت دهی ها، لغو نوبت ها،تاریخ تولد مشتریان،پیام تشکر و سایر موارد بر اساس نیاز با متن قابل شخصی سازی، یادآوری های مؤثری انجام دهد و همچنین مشتریانش را وفادار سازد.

موارد دیگری می توانند در خوب نرم افزار مدیریت کلینیک تأثیر داشته باشند که ما در این مطلب به بعضی از این موارد پرداختیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

برای وفادارسازی مشتریان در کلینیک زیبایی چه کار کنیم؟

بسیاری از صاحبان کسب و کار به روش های وفادارسازی مشتریان توجه نمی کنند. همین نکته موجب می شود با اینکه هزینه های بازاریابی زیادی برای جذب مشتری انجام می دهند، آن نتیجه ی مطلوب را نگیرند. در نتیجه باید در کنار جذب مشتری، برای وفادار ماندن مشتری برنامه ریزی کرد.

اگر در این زمینه برنامه ریزی مطلوبی داشته باشید، بسیاری از هزینه های بازاریابی و تبلیغات شما کاهش می یابد. همچنین اگر مشتریان وفاداری داشته باشید خودش به یک نوع ابزار تبلیغاتی برای کسب و کار تبدیل می شود، چون مشتری وفادار به صورت دهان به دهان و یا به اشتراک گذاشتن تجربه ی خودش با اطرافیانش، مشتریان زیادی را به سمت شما می کشد.

در این مطلب به بعضی از روش ها که برای وفادارسازی مشتریان در کلینیک های زیبایی تأثیر دارند، می پردازیم:

آفرهای ویژه

این روش را معمولاً برای مشتریان قدیمی در نظر می گیرند، مشتری قدیمی بدین شکل احساس خاص می کند. البته آفر را باید تا حدی لحاظ کنید که باعث کم شدن سود کلینیک شما نشود. می توانید آفر را بر اساس تاریخ های مناسبتی تقویم یا تاریخ تولد آن شخص در نظر بگیرید.

تشکر از مشتری

مشتریان از اینکه مورد توجه قرار بگیرند، احساس خرسندی می کنند. برای اینکه به مشتریان این حس را بدهید، از آن ها تشکر کنید. پیشنهاد، انتقاد، خریدی و . . . از طرف مشتری میتواند یک فرصت برای شما ایجاد کند که از آن مشتری تشکر کنید. به کمک قابلیت پنل پیامکی در نرم افزار مدیریت مطب برین کلینیک، براحتی می توانید پیام تشکر، پیام تبریک تولد و پیام های ثبت یا لغو نوبت دهی را با متن پیشنهادی خودتان برای مشتریان ارسال کنید و وفاداری مشتریان خودتان را افزایش دهید.

امتیازدهی و پاداش

این روش نیز یک روش بسیار خوب برای وفادارسازی مشتری می باشد، مثلاً تعداد مشخصی از مراجعه را برای مشتری در نظر بگیرید و هر زمان که تعداد مراجعات مشتری به آن حد رسید، یک آفر ویژه برای آن مشتری لحاظ کنید. با این کار، مشتری ترغیب می شود که تعداد مراجعات خودش را در صورت نیاز، به آن حد مربوطه برساند.

راه های ارتباطی مختلف

مشتریان برای اینکه بتوانند سؤالات یا پیشنهادات خودشان را عنوان کنند، نیاز به راه ارتباطی با شما دارند، اگر این راه ارتباطی شما فقط یک شماره تلفن باشد و مثلاً بعضی مواقع در دسترس نباشد، امکان اینکه مشتری وفادار نماند بیشتر می شود. اما اگر شما از روش های مختلفی مثل شماره تلفن، شبکه های اجتماعی، ایمیل و راه های دیگری برای ارتباط با مشتری استفاده کنید، در این زمینه نیاز مشتری برطرف می گردد و هم امکان پاسخ گویی شما به درخواست مشتری راحت تر می شود و هم احتمال وفادار ماندن مشتری بیشتر می شود.

رفتار مناسب

پرنسل و کادر درمان شما باید در مقابل مراجعه کنندگان، بسیار محترمانه و صمیمانه برخورد کنند. این روش تأثیر مثبت در روحیه ی مشتری و در نتیجه وفادار ماندن مشتری دارد.

روش های بسیار زیادی در این زمینه می توانند مؤثر باشند که برای این کار می توانید به مطالب سایت برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941